Je constate malheureusement que certains universitaires sur des plateaux de télévisions, se proclamant experts en énergie, induisent en erreur l’opinion publique avec des contre vérités, et par là ne font pas œuvre utile pour l’Algérie ; un expert est un expert devant être animé par la rigueur scientifique et un politique est un politique, chacun son métier comme dit l’adage. Concernant le dossier complexe des mutations gazières mondiales, l’énergie étant au cœur de la sécurité des Nations, il doit nécessairement trouver sa traduction dans les changements d'ordre systémique dans un ordre mondial qui est lui-même en devenir. L'objet de cette présente contribution, analyse la stratégie gazière en Méditerranée principal marché de l’Algérie qui a donc un impact sur l’économie algérienne où la concurrence est acerbe, le prix de cession du gaz ayant connu une baisse étant passé pour le gaz naturel sur le marché libre entre 2007/2012 de 9/10 dollars le Mbtu avec un écart d’environ 10/15% pour le GNL à 1,8-2 dollars entre 2019/2020, étant remontée depuis fin mai 2021 fluctuant entre 3,5 et 4,5 dollars le MBTU rappelant que selon les comptes de Sonatach, avant l’épidémie du coronavirus , ayant permis en 2019 environ 33% des recettes en devises.

1.-Les pays de la méditerranée sont tous confrontés au problème de la sécurité énergétique. Il s’agit avant tout de renforcer la coopération notamment dans le domaine énergétique, étant un élément fondamental de l'activité économique, un facteur de sécurité humaine, pouvant représenter un lien très fort entre le nord et le sud de la Méditerranée. Comme le note justement mon ami, le professeur Jean Louis Guigou, Délégué de l’IPIMED, il faut faire comprendre que, dans l'intérêt tant des américains que des Européens et de toutes les populations sud méditerranéennes, les frontières du marché commun de demain, les frontières de Schengen de demain, les frontières de la protection sociale de demain, les frontières des exigences environnementales de demain, doivent être au sud du Maroc, au sud de la Tunisie et de l'Algérie, et à l'Est du Liban, de la Syrie, de la Jordanie et de la Turquie passant par une paix durable au Moyen Orient les populations juives et arabes ayant une histoire millénaire de cohabitation pacifique. La situation géographique de l’Europe et la Méditerranée, est un couloir de transit important pour les marchés mondiaux de l'énergie et important carrefour pour les marchés énergétiques mondiaux. L’énergie apparaît donc aujourd’hui comme un puissant facteur de coopération et d’intégration entre les deux rives de la Méditerranée. Le climat et l’énergie peuvent donc fournir le lien structurant qui permettra non seulement de concrétiser l’orgueil culturel méditerranéen dans la conception et la réalisation d’une suite de projets concrets, mais aussi de préparer l’élaboration d’un concept stratégique euro-africain. Mon ami ,le polytechnicien Jean Pierre Hauet de KP Intelligence ( France) note avec justesse que « les marchés de la filière énergie - situation et perspectives que c’est que depuis à peine 10 ans, la scène énergétique s’anime à nouveau en Méditerranée avec au moins trois grands champs de manœuvre dont il est intéressant d’essayer de comprendre les tenants et d’anticiper les aboutissants. Il y aurait trois théâtres d’opérations. Le premier théâtre est celui des énergies renouvelables (éolien, solaire à concentration, photovoltaïque) qui s’est caractérisé par le lancement de grandes initiatives fondées sur l’idée que le progrès technique dans les lignes de transport à courant continu permettrait de tirer parti de la complémentarité entre les besoins en électricité des pays du Nord et les disponibilités en espace et en soleil des pays du Sud. On parlait alors de 400 M€ d’investissements et de la satisfaction de 15 % des besoins européens en électricité.

Aujourd’hui le projet Desertec est plutôt en berne,pour ne pas dire abandonné du fait notamment du retrait de grands acteurs industriels, Siemens et Bosch, et du désaccord consommé entre la fondation Desertec et son bras armé industriel la Desertec Industrial Initiatitive (Dii). La Dii poursuit ses ambitions d’intégration des réseaux européens, nord-africains et moyen-orientaux, cependant que la Fondation Desertec semble à présent privilégier les initiatives bilatérales au Cameroun, au Sénégal et en Arabie Saoudite. Le deuxième théâtre d’opérations est plus récent : il a trait à la découverte à partir de 2009, de ressources pétrolières et gazières en off shore profond, dans le bassin levantin en Méditerranée Est. Israël est le premier à avoir fait état de découvertes importantes sur les gisements de Dalit, Tamar et plus récemment de Léviathan. Ce dernier gisement, localisé sous la couche de sels messinienne, semble très important. Des forages sont en cours afin d’aller explorer les couches encore plus profondes qui pourraient contenir du pétrole. Chypre et la Grèce ont également trouvé des réserves apparemment considérables de gaz, toujours dans le même thème géologique qui était resté largement inexploré jusqu’à présent. Toujours selon l’auteur, Chypre, la Grèce et Israël ont reconnu leurs zones économiques exclusives en Méditerranée et le 8 août 2013 ont signé un mémorandum sur l’énergie qualifié d’historique, incluant notamment la construction d’une usine de GNL à Limassol et réalisation d’un câble de 2 000 MW entre Chypre et Israël. Le troisième théâtre d’opérations a trait à la prospection et à la mise en valeur éventuelle des gaz de schiste dont le premier producteur sont les Etats Unis d’Amérique qui ont réussi à réduire depuis quelques années les couts d’environ 50% les grands gisements sont rentables à un cours variant entre 35//40 dollars et les marginaux, un cours de 50/60 dollars.

2.-Entre 2018/2019, selon l’AIE nous avons la répartition suivante 33,1 % de pétrole, 27,0 % de charbon, 24,2 % de gaz naturel, 4,3 % de nucléaire et 11,5 % d'énergies renouvelables (hydroélectricité 6,5 %, éolien 2,2 %, biomasse et géothermie 1,0 %, solaire 1,1 %, agro-carburants 0,7 %), cette structuration étant appelée à évoluer avec la prise de conscience des impacts désastreux pour l’avenir de l’humanité du l’impact du réchauffemnt climatique. Concernant le gaz naturel, il se trouve sous la surface de la Terre et se compose principalement de méthane et d’autres hydrocarbures. Il est principalement utilisé pour la production d’électricité, le chauffage et comme gaz de cuisson. Le gaz peut également être utilisé pour la climatisation, l’éclairage et comme carburant de remplacement pour les véhicules. Le gaz naturel est considéré comme l’un des combustibles fossiles les plus propres car il émet moins de carbone (environ 50 % de moins que le charbon) et d’autres polluants comme les oxydes de soufre et d’azote. Nous avons deux types de gaz naturel sur le marché à savoir le gaz naturel et le gaz naturel liquéfié. Le gaz naturel est issu des combustibles fossiles et est composé de matières organiques en décomposition qui sont rejetées dans le sol depuis plusieurs centaines de millions d’années et est acheminé à travers les canalisations.

Nous avons le gaz naturel liquéfié quant à lui est un gaz naturel qui a été changé à l’état liquide de manière à le transporter et le stocker plus facilement. En effet, les gisements de gaz naturel étant souvent éloignés d’une grande partie des consommateurs de cette énergie, son transport à l’état gazeux est risqué et coûte cher. Aussi et en le refroidissant, il est possible de le transformer en gaz naturel liquide, Il existe deux marchés principaux sur lesquels s’échange le gaz naturel mondial. Le plus important est le NYMEX ou New-York Mercantile Exchange situé aux Etats-Unis, et le second, le NBP ou National Balancing Point de lIPE ou International Petroleum Exchange situé à Londres. Il existe d’autres marchés plus petits comme le TTF des Pays-Bas ou celui de Zeebruge en Belgique. Les réserves mondiales prouvées sur un total de 197.394 milliards de mètres cubes gazeux( données de 2018/2019) nous avons par ordre décroissant : Russie 47.800 milliards de mètres cubes, Iran 33.500, Qatar 24.300, USA 8.714 , Arabie saoudite 8.602, Turkménistan 6061, Venezuela 5702, Nigeria 5.284, Chine 5.194 et pour l’Algérie entre 2500 et 3000 selon la déclaration du ministre algérien de l’Energie en décembre 2020 , 4500 étant celles de BP des années 2000. Les 10 principaux pays producteurs de gaz

3.-Qu’en est-il du futur modèle de consommation énergétique au niveau mondial ? D'ici 2030/2035, les investissements prévus dans le cadre de la transition énergétique USA/Europe/Chine, Inde devraient dépasser les 4000 milliards de dollars où les grosses compagnies devraient réorienter leurs investissements, car les démocrates ont une autre vision de la politique énergétique, avec le retour des USA aux accords de Paris COP21 sur le réchauffement climatique. Bien que le nouveau président dit ne pas vouloir interdire le développement du pétrole/gaz de schiste dont les USA sont le premier producteur mondial, s'engageant avec les nouvelles techniques à améliorer les effets de la fracturation hydraulique, le programme de Joe Biden prévoit 2000 milliards de dollars sur les 20/30 prochaines années, soit 10% du PIB 2019, pour le développement des énergies renouvelables, les industries écologiques et l'efficacité énergétique. Plus globalement, le plan climat de Joe Biden prévoit d'investir, je le cite «dans les infrastructures intelligentes pour reconstruire la nation et pour garantir que nos bâtiments, nos infrastructures d'eau, de transport et d'énergie puissent résister aux impacts du changement climatique, de financer 1,5 million de nouveaux logements plus durables et éco-énergétiques, une réorganisation de l'industrie automobile vers les voitures hybrides et électriques, l'Etat fédéral devant programmer notamment l'installation de 500000 bornes de recharge publiques sur le territoire et instaurer une prime à la conversion». L'Europe va dans la même trajectoire, avec comme leader l'Allemagne, où la Commission européenne a fixé, avec le règlement d'exécution 2020/1294 du 15 septembre 2020, les règles du nouveau mécanisme de financement des énergies renouvelables. Chaque État membre doit contribuer à l'objectif européen de 32% d'énergies renouvelables en 2030.. Une trajectoire indicative est fixée pour chacun d'entre eux, pour la période 2021-2030, avec des points de référence à atteindre entre 2025 et 2027, devant mobiliser au moins 1000 milliards d'euros d'investissements durables dans les dix années à venir avec des incitations pour attirer les financements privés, grâce notamment au rôle essentiel que jouera la Banque européenne d'investissement.

La Chine et l'Inde ont un fort engagement pour la transition énergétique. Par exemple, selon le rapport de Global Wind Energy Council de 2019, la Chine et l'Inde font partie des cinq pays regroupant 73% de l'ensemble des capacités éoliennes mondiales installées. En termes d'énergie solaire, le soutien des gouvernements indien et chinois stimule la compétitivité de leurs filières solaires, faisant d'eux les premiers acteurs au niveau mondial. La Chine pour tenter de réduire la pollution atmosphérique due à cet usage incontrôlé du charbon, investit massivement dans les énergies renouvelables: pays leader, prévoit d'investir d'ici 2030, environ 375/400/ milliards de dollars Quant à l'Inde, elle s'est engagée à fortement développer les énergies renouvelables, en disposant en particulier de 100 GW de capacités solaires et de 60 GW éoliens d'ici à fin 2022 (contre 16,6 GW solaires et 32,7 GW éoliens à fin novembre 2017)(, devant mobiliser pour cette période près de 190 milliards de dollars selon les estimations de la Climate Policy Initiative (CPI). Les USA/Europe qui représentent actuellement plus de 40% du PIB mondial pour une population inférieure à un milliard d'habitants poussent à l'efficacité énergétique et à la transition énergétique afin de luter contre le réchauffement climatique. Car si les Chinois, les Indiens et les Africains avaient le même modèle de consommation énergétique que les USA et l'Europe il faudrait cinq fois la planète actuelle. Je rappelle que selon le rapport de l'ONU une sécheresse sans précédent frappera l'Afrique du Nord et l'Afrique sub saharienne entre horizon 2025, Cette prise de conscience d'un désastre planétaire a été accentuée avec l'épidémie du coronavirus où la majorité des pays ayant entériné l'accord de Paris, issu de la COP 21, engagement conforté à la COP 22 de Marrakech devraient axer leurs efforts pour la limitation du recours aux énergies fossiles, charbon et pétrole horizon en tête, le monde et donc aller vers un Mix énergétique, l'énergie de l'avenir horizon 2030/2040 étant l'hydrogène où la recherche développement connaît un réel essor.

En décidant un investissement massif dans le cadre de l'efficacité énergétique, les énergies alternatives aux fossiles classiques dont les énergies renouvelables, le nouveau pouvoir USA, l'Europe, suivis de la Chine et de l'Inde, ont les moyens de leurs politiques. Le monde devrait connaître horizon 2030 un profond bouleversement de la carte énergétique et donc du pouvoir économique mondial, l'énergie étant au cour de la sécurité des nations (interviews-Pr A. Mebtoul AfricaPresse Paris, American Herald Tribune et Afrik Economy 2019//2020

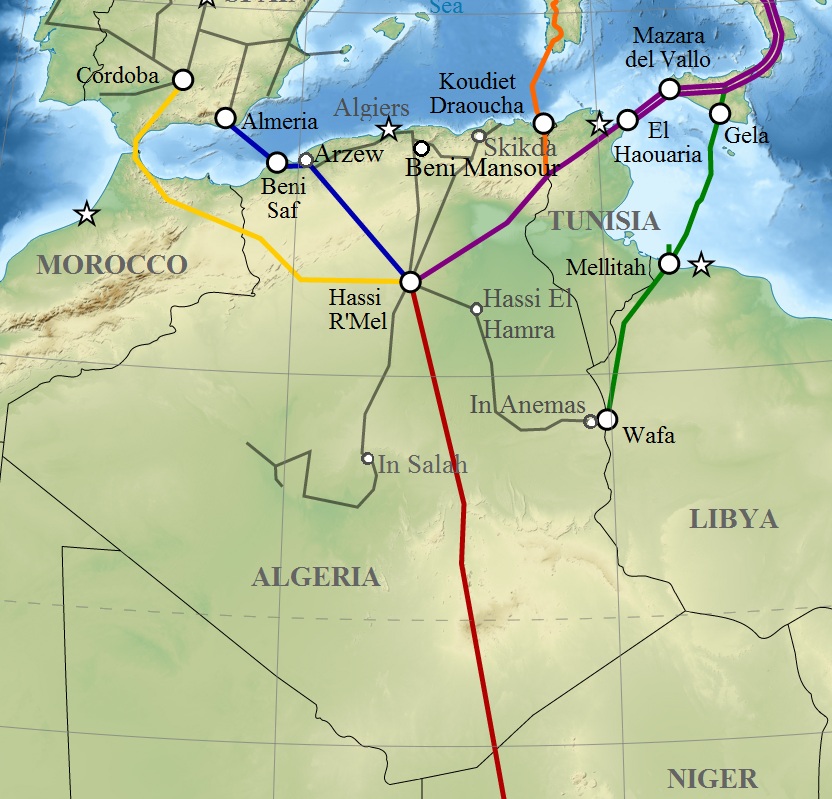

4.-Concernant l’Algérie, les exportations de l’Algérie se font grâce au GNL qui permet une souplesse dans les approvisionnements et des marchés régionaux par canalisation pour une part respective d’environ 30/70% entre 2019/2020. Avec de lourds investissements, l’’Algérie possède trois canalisations. Le TRANSMED, la plus grande canalisation d’un looping GO3 qui permet d’augmenter la capacité de 7 milliards de mètres cubes auxquels s’ajouteront aux 26,5 pour les GO1/GO2 permet une capacité de 33,5 milliards de mètres cubes gazeux. Il est d’une longueur de 550 km sur le territoire algérien et 370 km sur le territoire tunisien , vers l’Italie, la Tunisie bénéficiant pour la traversée sur son territoire environ 6% du gaz transporté, assurant une grande part de sa propre demande Nous avons le MEDGAZ directement vers l’Espagne à partir de Beni Saf au départ d’une capacité de 8 milliards de mètres cubes gazeux qui après extension prévu courant 2021 la capacité sera porté à 10 milliards de mètres cubes gazeux. Nous avons le GME via le Maroc dont l’Algérie a décidé d’abandonner , dont le contrat s’achève le 31 octobre prochain, d’une longueur de 1300 km, 520 km de tronçon marocain ,la capacité initiale étant de 8,5 milliards de mètres cubes ayant été porté en 2005 à 13,5 de milliards de mètres cubes gazeux , le Maroc percevant une redevance annuelle en nature de 7% , un volume variable selon l’acheminement et en valeur selon le prix de cession au cours du marché. Selon le Financial Times 6 milliards de mètres cubes ont transité par e gazoduc en 2019 et avec la crise 3 milliards de mètres cubes gaz eux en 2020donc une utilisation de 46% des capacités en 2019 et 23% en 2020.Pour avoir le pontant en valeur pour le Maroc, il faut multiplier par 7% et multiplier par le cours moyen annuel ayant fluctué entre 2019/2020 entre 2 et 2,5 dollars le MBTU. Il est entendu qu’il y a lieu de différencier les capacités, des ventes réelles. L’Algérie est avant tout un pays gazier qui lui a procuré entre 2019/2020 environ avec les dérivées 33% de ses recettes en devises, et 50% à l’avenir, devra donc être attentif aux mutations gazières mondiales , à la forte consommation intérieure, renvoyant à la politique des subventions généralisées sans ciblage , dont les rapports du Ministère de l’Energie montrent qu’elle pourrait dépasser les exportations actuelles horion 2030, réserves estimées à environ 2500 milliards de mètres cubes gazeux selon un ex-ministre de l'Energie fin 2020 ( APS) ( voir analyse développée par Pr A. Mebtoul dans la revue internationale gaz d’aujourd’hui Paris 2015 sur les mutations mondiales du marché gazier ). L’Algérie est avant tout un pays gazier qui lui a procuré entre 2019/2020 environ avec les dérivées 33% de ses recettes en devises, et 50% et à l’avenir, devra donc être attentif aux mutations gazières mondiales. Rappelons le projet GALSI ( Gazoduc , Algérie – Sardaigne – Italie ) qui devait être mis en service en 2012, d’un cout initial de 3 milliards de dollars et d’une capacité de 8 milliards de mètres cubes gazeux, , devant approvisionner également la Corse, qui est tombé à l’eau suite à l’offensive du géant russe Gazprom, étendant ses parts de marché, avec des pertes financières Sonatrach ayant consacré d’importants montants en devises et dinars pour les études de faisabilité ( conférence en à la chambre de commerce en Corse du professeur A.Mebtoul en 2012 sur le projet Galsi) Quant au projet du gazoduc Trans-Saharien , NIGAL, d’une longueur de 4.128 kilomètres et d’une capacité annuelle de trente milliards de mètres cubes reliant le Nigeria à l'Algérie dont l’idée a germé dans les années 1980, l’accord ‘entente signé le 03 juillet 2009, ne signifiant pas , contrat définitif , mais une intention, avec le Nigeria qui joue sur deux tableaux .Pour concurrencer l’Algérie , le Maroc a initié le projet Nigeria Europe, via le Maroc , les canalisations devant longer le bord de l’Atlantique, long de 7 500 km avec un coût estimé à 20 milliards de dollars , ce projet du gazoduc ayant été évoqué en 2016 lors de la visite du roi Mohammed VI au Nigeria et en 2018 lors de la visite du président Muhammadu Buhari au Maroc. Quant au cout du gazoduc Nigeria Europe-via Algérie, il est passé selon une étude de l’Institut Français des Relations Internationales IFRI de 5 milliards de dollars initialement à environ 15 milliards de dollars fin 2019.

Que ce soit le projet Nigeria Algérie ou le projet Nigeria Maroc , sans une partie du financement et sans un partenariat avec l’Europe principal client , et la stabilisation de certains pays où règne la guerre et l’instabilité politique , il en faut pas se faire d’illusions, irréalisable, surtout avec les tensions budgétaires dues à la crise mondiale qui touche tous les pays sans exception . C’est que selon les données du Ministre de l’énergie en décembre 2020 reprises par l’APS, nous assistons à une baisse des exportations étant passées de 62/65 milliards de mètres cubes gazeux à 51,5 en 2018, 43 en 2019, 41 en 2020, espérant un niveau de 43/44 pour 2021. Ne pouvant contourner toute la corniche de l'Afrique, outre le coût élevé par rapport à ses concurrents, le fameux gazoduc Sibérie Chine, le Qatar et l’Iran proche de l’Asie avec des contrats avantageux pour la Chine et l’Inde , et en Afrique , le retour de la Libye (sans compter le pétrole 42 milliards de barils de réserves et 2000 milliards de mètres cubes gazeux non exploitées pour une population de 6 millions d’habitants), les grands gisements au Mozambique ( plus de 4.500 milliards de mètres cubes gazeux), sans compter le Nigeria avec ses GNL, , le marché naturel de l'Algérie, en termes de rentabilité, est l'Europe où entre 2018/2019, selon le rapport de Sonatrach , les destinations sont essentiellement l’Italie (35%), l’Espagne (31%), la Turquie (8.4%) et la France (7.8%) le plus grand concurrent de l'Algérie étant la Russie avec des coûts bas où la capacité du South Stream de 63 milliards de mètres cubes gazeux, du North Stream1 de 55 et du North Stream2 de 55 milliards de mètres cubes gazeux, ce dernier en voie de régularisation grâce à la pression de l'Allemagne et un assouplissement de la position des USA, soit au total 173 milliards de mètres cubes gazeux en direction de l'Europe dont l'Italie. (Conférence/ débats du professeur Abderrahmane Mebtoul Professeur des universités, à l'invitation de la Fondation allemande Friedrich Ebert et de l' Union européenne 31 mars 2021).

En résumé, il y a lieu de souligner que le marché du gaz n’est pas un marché mondial mais un marché segmenté par zones géographiques alors que le marché pétrolier est homogène, du fait de la prépondérance des canalisations, étant impossible qu’il réponde aux mêmes critères, la solution étant une coopération au sein du FPEG qui est constitué de 11 pays membres (5 en Afrique (Algérie, Égypte, Guinée équatoriale, Libye, Nigéria) -2 au Moyen-Orient (Iran, Qatar) ;-3 en Amérique du Sud (Bolivie, Trinité-et-Tobago, Venezuela) et la Russie, 9 pays non-membres ayant un statut d’observateur : l'Angola, l'Azerbaïdjan, les Émirats arabes unis, l’Irak, le Kazakhstan, la Malaisie, la Norvège, Oman et le Pérou, les États-Unis, un des premier producteur mondial de gaz, ne font en revanche pas partie du FPEG. Pour arriver un jour à un marché du gaz qui réponde aux normes boursières du pétrole (cotation journalière) , il faudrait que la part du GNL passe de 30% à plus de 80%. D’ici là, car les investissements sont très lourds, tout dépendra de l’évolution entre 2021/ 2030/2040, de la demande en GNL qui sera fonction du nouveau modèle consommation énergétique mondial qui s’oriente vers la transition numérique et énergétique avec un accroissement de la part du renouvelable, de l’efficacité énergétique et entre 2030/2040 de l'hydrogène qui déclasserera une grande part de l’énergie transitionnelle. Pour terminer cette contribution, les enjeux géostratégiques énergétiques dépassent parfois les enjeux de gains monétaires à court terme ,car tant dans la pratique des affaires que de relations internationales n’existent pas de sentiments mais, que des intérêts, chaque pays défendant ses intérêts propres.

Le 29/08/2021

Abderrahmane MEBTOUL, Professeur des universités, expert international, Directeur d’études Ministère Energie Sonatrach 1974/1979-1990/1995-200/2007-

Références

-Pr Abderrahmane Mebtoul « Sonatrach dans un environnement concurrentiel », parue dans la revue mensuelle en anglais Arab Oil Gas Magazine vol. XXXX juin 2003(Paris Londres) et revue bimensuelle pétrole et gaz arabes publication simultanée en anglais et en français vol XXXV n° 817 avril 2003- Contribution -HEC Montréal novembre 2012 « pour un nouveau management stratégique de Sonatrach- -conférences du Pr Abderrahmane Mebtoul devant le parlement européen octobre 2013 sur « le Maghreb face aux enjeux géostratégiques » où a été abordé la stratégie énergétique comme facteur d'intégration – conférence au Sénat français « l’Algérie face à la transition énergétique mondiale » ( décembre 2013) - la stratégie gazière en Algérie et le marché européen , face la concurrence internationale » (revue internationale gaz d’aujourd’hui Paris janvier 2015)- Forum mondial du Développement durable Paris (France) le 13 mars 2017 Intervention du professeur Abderrahmane Mebtoul, « quelle transition énergétique pour l’Algérie ? » –Voir audits opérationnels sous la direction du professeur Abderrahmane Mebtoul de 1974 à 2015 1.-Bilan de Sonatrach -Ministère Industrie/Energie Alger - 1974/1976 assisté des cadres dirigeants de Sonatrach et d’experts nationaux 7 volumes 680 pages. 2.- -Pour un nouveau modèle de consommation des carburants audit assisté du bureau d’études Ernest Young et des cadres dirigeants de Sonatrach 2007 8 volumes 780 pages. 3- -Pétrole et gaz de schiste : opportunités et risques assisté de 20 experts internationaux 10 volumes 980 pages Premier Ministère Alger- 2015