Dans une contribution inédite le Professeur Abderrahmane MEBTOUL Expert International en management stratégique revient sur la crise américaine de l'endettement et les risques de faillite de l'économie des USA et ses conséquences à l'échelle planétaire et particulièrement sur l'Algérie.

Probable solution minimale entre démocrates et républicains américains sur l’endettement et problème du montant exact en 2011 des réserves algériennes en devises et en or.

A travers les informations qui me parviennent de Washington, il semble que l’on s’oriente vers un minima entre les Républicains et les Démocrates. Comme il y a eu forcément une entente minimale entre les pays européens afin d’éviter que la crise grecque ne fasse boule de neige à l’ensemble de l’Europe. Mais est ce des solutions durables ou du replâtrage ne s’étant pas attaqué à l’essence de la crise ? La crise de l’endettement des Etats largement évoquée au niveau mondial en ce mois de juillet 2011, et notamment le risque de l‘insolvabilité de l’économie américaine première puissance économique mondiale, pose la problématique de l’urgence d’une nouvelle régulation de l’économie mondiale. Ce risque d’insolvabilité, combinée avec l’actuelle crise européenne serait catastrophique pour l’économie mondiale et entrainerait une récession généralisée pire que celle d ‘octobre 2008. Elle aurait des répercussions négatives sur l’économie algérienne fortement imbriquée dans l’économie mondiale à travers les hydrocarbures et ses placements à l’étranger.

1.-En effet, suite à la crise d’octobre 2008, les trois espaces les plus puissants du monde à savoir les Etats Unis d’Amérique, l’Europe et la Chine ont lancé des plans de relance importants. Si l’on s’en tient à la Chine et aux USA, le Conseil des affaires d’Etat a annoncé, lors de sa réunion du 9 novembre 2008, un plan budgétaire de 4 000 Mds RMB (environ 590 Mds USD), pour relancer l’économie chinoise, en voie de ralentissement suite à la crise d’octobre 2008(source Bulletin économique Chine n°7 -novembre 2008). Pour le Plan de relance économique des États-Unis de 2009 il s’établit ainsi Infrastructure et science: 111 Milliards de dollars US ; Protection sociale: 81 Milliards de dollars US ; Santé: 59 Milliards de dollars US ; Enseignement et formation: 53 Milliards de dollars US ; Energie: 43 Milliards de dollars US et autres: 8 Milliards de dollars US soit au total 355 milliards de dollars US.

Pour les infrastructures un plan additionnel de 50 milliards de dollars est nécessaire selon le président Barack Obama ce qui donnerait 405 milliards de dollars US ( Source FED US décembre 2009) , Pour l’Europe Le président de la Commission européenne, José Manuel Barroso, avait proposé, le 26 novembre 2008, un plan de relance représentant 1,5 % du produit intérieur brut (PIB) des vingt-sept Etats membres pour un montant de 280 milliards de dollars notamment travers la dynamisation du "fonds social européen", consacré à des programmes ciblés pour le marché de l'emploi (formation des salariés et performance des entreprises) et du "fonds d'ajustement à la mondialisation", destiné à la réinsertion professionnelle des travailleurs.

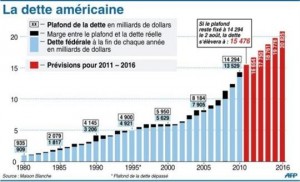

2-Cela explique les tensions budgétaires actuelles depuis fin 2010 tant aux USA en Europe qu’en Chine. Ainsi Le PIB mondial est évalué selon les statistiques du FMI en 2010 à 61 963 milliards de dollars US et selon la FED américaine la dette publique US dépasse les 14. 251 milliards de dollars soit 97% du PIB pour une population estimée à 310 millions. Pour l’ensemble de la communauté économique européenne des 27, selon Eurostat la dette publique représente 80%, du PIB soit 12.885 milliards de dollars pour une population d’environ 500 millions. USA et Europe 12% de la population mondiale estimé à 6,8 milliard d’âmes en 2010, concentrent 27136 de milliards de dollars de dettes publiques soit 45% du PIB mondial.

Cela démontre une concentration excessive du PIB près de 50% pour une population ne dépassant pas 900 millions d’habitants alors que la planète approche 7 milliards d’habitants. Car pour la chine pourtant deuxième puissance économique mondiale depuis 2010, pour une population de 1,33 milliard d’habitants le PIB totalise seulement 5745 milliards de dollars soit 9,5% du PIB mondial qui connait une explosion de sa dette publique et un retour à l’inflation 5,4% au premier semestre 2011 selon les statistiques officielles chinoises.

Selon les statistiques récentes de la banque mondiale, inclus les dettes contractées par les provinces, les municipalités et les districts qui ont atteint l'an dernier 27 % du produit intérieur brut , 1160 milliards d’euros résultat des mesures des effets de la crise mondiale d’octobre 2008 où en 2009 et 2010 ce qui fait grimper le total de la dette chinoise à plus de 80% de son PIB. Autant qu’il faille s’attendre à un retour à l’inflation mondiale en cas de la déconnection de la sphère réelle et financière, tant en Europe qu’aux USA.

3-C’est qu’à court terme comme démontré précédemment, l’économie américaine reste et restera entre 2011/2015/2020 la première puissance économique mondiale, le dollar représentant 60% des transactions mondiales contre 27% pour l’euro. La politique de dépréciation du dollar correspondant à une politique volontaire de baisse du dollar afin d’essayer de réduire le déficit commercial et de limiter la valeur réelle des USA de leur endettement mondial libellé en dollars. Une forte remontée du dollar face aux principales monnaies mondiales, supposerait une forte hausse des taux d’intérêts de la Fed et une baisse de la création monétaire, en contradiction avec le programme du nouveau président US dans la mesure où toute appréciation aurait pour conséquence le frein du marché immobilier (crédits inabordables du fait d’une hausse des intérêts sur les ménages endettés à taux variables), la consommation américaine pouvant être freinée avec le risque d’accélération des faillites des entreprises.

Au vu des perspectives tant de l’économie mondiale que de l’économie américaine, il est attendu que la Fed relève dans un proche avenir son taux d’escompte mais d’une manière graduelle comme cela a été le cas récent pour la Banque centrale européenne en avril 2011. Cette politique monétaire des USA est intiment lié au fonctionnement actuel du système monétaire international qu’ils ‘agit impérativement de réformer. Cependant comme je viens le souligner dans une interview au quotidien public Horizon (en date du 30 juillet 2011) il ne faut pas avoir une vision de sinistrose vis à vis de l’avenir de l’économie américaine car nous sommes à l’ère de la mondialisation.

Sur les 7 000 milliards de dollars de placements américains dans le monde reçoivent plus de dividendes de leurs investissements à l’étranger que le pays ne paie d’intérêts sur leurs dettes, les avoirs américains à l’extérieur étant essentiellement composés d’actions alors que les créances étrangères correspondent à des titres obligatoires sur le Trésor américain. La différence de rendement entre des actions et des obligations explique que les États-Unis restent, en dépit de leurs déficits, des investisseurs bénéficiaires.

Par ailleurs, à la différence de bon nombre de pays, les USA peuvent monétiser leur dette faire tourner la planche à billets du fait du dollar comme monnaie internationale représentant 60% des transactions mondiales en 2010 contre 27% pour l’euro , expliquant les réticences à réformer le système monétaire international caractérisé par la non synchronisation entre la sphère financière dominante et la sphère réelle, la dynamique économique et la dynamique sociale ( distorsion entre les salaires et les profits spéculatifs). Sa refonte s’impose pour éviter des turbulences cycliques préjudiciables à l’avenir de l’économie mondiale comme en témoigne la bipolarisation croissante entre le Nord et le Sud et les remous sociaux également croissants au niveau de la zone Nord.

4-L’Algérie qui ne vit pas en vase clos est interpellée pour avoir une vision stratégique face à ces mutations mondiales , pour une transition à travers une libéralisation maîtrisée grâce à l’Etat régulateur stratégique en économie de marché, transition qui traine en longueur du fait de rapport de fores contradictoires pour le partage de la rente, depuis au moins 1986, ni économie de marché concurrentielle, ni économie administrée expliquant les difficultés de la régulation politique, sociale et économique. Cela explique notamment la difficulté de passage d’une économie de rente à une économie hors hydrocarbures dans le cadre des valeurs internationales.

A court terme, l’urgence est une gestion active et raisonnée de la gestion des hydrocarbures et des réserves de change pour éviter une mauvaise utilisation. En effet, 98% des exportations sont le fait des hydrocarbures libellées en dollars, rente éphémère à la différence de la rente agricole, et important 70/75% dont 60% en euros des besoins des ménages des entreprises. Comme il y a urgence d’une gestion active des réserves de change déposées à l’étranger (80% selon la déclaration officielle du Ministre des Finances soit plus de 125 milliards de dollars) sur un total déclaré officiellement par la Banque d’Algérie de 157 milliards de dollars fin 2010 et fin juillet 2011 de 160 milliards de dollars.

Je précise comme démontré en annexe du tableau statistique , qu’avoir des réserves de change est une condition nécessaire, sécuriser l’investissement et surtout éviter un dérapage plus important de al valeur du dinar par rapport aux devises où existe une corrélation d’environ 70% entre la valeur actuelle du dinar et ce stock de devises via la rente des hydrocarbures, sinon le dinar flotterait à plus de 300 dinars un euro. Mais ce n’est pas une condition suffisante d’un développement durable et surtout provenant d’une rente, solution de facilité de la dépense monétaire sans impacts pouvant conduire au syndrome hollandais avec une corruption généralisée.

D’où l’urgence d’une bonne communication de la banque d’Algérie seule habilitée à gérer les réserves de change et les transferts de capitaux, relevant de la présidence de la république et non du Ministre des Finances pour éviter les rumeurs dévastatrices tant au niveau international qu’interne d’une population qui ne comprend pas ce divorce entre l’importance de ses réserves et son pouvoir d’achat en diminution. Comme ces récentes publications internationales que l’Algérie aurait 176,63 milliards de dollars de réserves de change largement les 28/29 juillet 2011, soit une différence énorme de 16,63 milliards de dollars par rapport aux déclarations officielles qui pose la question sur l’opacité de l’information et donc sur l’urgence d’une réaction de la Banque d’Algérie et d’un large débat national entre Algériens.

Professeur Abderrahmane MEBTOUL Expert International

Le 30 juillet 2011.

Annexe réserves de change en 2011 de différents pays

- Rang Pays Milliards de dollars US (fin du mois)

- 1 République populaire $ 3045 (Mar 2011)

- 2 Japon $ 1140 (May 2011)

- 3 Russie $ 525 (Apr 2011)

- 4 Arabie saoudite $ 466 (Mar 2011)

- 5 Taïwan $ 400 (Apr 2011)

- 6 Brésil $ 333 (May 2011)

- 7 Inde $ 310 (May 2011)

- 8 Corée du Sud $ 307 (Apr 2011)

- 9 Suisse $ 280 (Mar 2011)

- 10 Hong Kong $ 277 (Apr 2011)

- 11 Singapour $ 243 (Apr 2011)

- 12 Allemagne $ 221 (Mar 2011)

- 13 Thaïlande $ 184 (Apr 2011)

- 14 Algérie $ 173.63 (Jui 2011)

- 15 France $ 173 (Mar 2011)

- 16 Italie $ 164 (Mar 2011)

- 17 États-Unis $ 143 (Apr 2011)

- 18 Mexique $ 128 (Mar 2011)

- 19 Royaume-Uni $ 119 (Apr 2011)

- 20 Malaisie $ 114 (Mar 2011)

- Source fr.wikipedia.org/wiki/Réserves_de_change