Par le Pr Nour Meddahi

Résumé de la contribution

La loi du crédit et de la monnaie vient d’être modifiée pour permettre à la Banque d’Algérie de financer le déficit budgétaire de l’Etat, la dette publique, et les projets du Fonds National d’Investissement (FNI). Ce programme de financement se fera par création monétaire, appelé par le Gouvernement « financement non conventionnel », alors que le grand public l’appelle « planche à billets ». Le projet de Loi de Finance 2018 (LF 2018) ainsi qu’une trajectoire budgétaire pour les années 2019 et 2020 ont aussi été annoncés et vont être discutés dans les assemblées pour adoption. Les montants que devrait injecter la Banque d’Algérie par création monétaire semblent importants, ce qui a créé une certaine panique dans les médias et les réseaux sociaux. Le programme annoncé suscite clairement des inquiétudes légitimes.

Les finances publiques sont dans un état lamentable. Le déficit budgétaire et le déficit du compte courant de la balance des paiements sont très élevés. La chute du prix du pétrole a commencé fin juin 2014. Les déficits budgétaires ont été de 7,3 % du PIB en 2014; 15,4 % en 2015 ; 13,7% en 2016. Un déficit de 5,6% est prévu pour 2017 et 9,4% pour 2018. Le déficit du compte courant de la balance des paiements a été de 5,9 milliards (mds) $ en 2014 (4,4% du PIB), 27,5 mds $ en 2015 (16,5% du PIB), 26,3 mds $ en 2016 (16,5% du PIB) ; il est prévu un déficit de 21 mds $ (12% du PIB) en 2017. Les deux déficits sont gigantesques et persistants dans le temps.

Le déficit budgétaire a été financé pour une grande partie grâce à l’épargne des années fastes (2001-2013), épargne contenue dans le Fonds de Régulation des Recettes (FRR). Ce fonds est vide. L’Etat a aussi lancé un emprunt obligataire national de grande ampleur. Il ne peut le renouveler à plusieurs reprises car les dinars manquent pour cause de déficit du compte courant de la balance des paiements. Les réserves de change sont passées de 194 mds $ en décembre 2013 à 102 mds à début novembre 2017, soit une baisse de 92 mds $. Ceci veut dire que la contrepartie en dinars de ces devises a été détruite, ce qui est énorme.

Il reste deux solutions pour financer le déficit budgétaire : Un endettement externe et la création monétaire. Il n’y aucun problème de souveraineté à emprunter sur les marchés externes. Les Etats-Unis ont une énorme dette auprès de l’étranger, incluant l’Algérie, ce qui ne crée aucun problème de souveraineté. Le problème de l’endettement externe est que le pays ne peut pas trouver sur les marchés internationaux des capitaux les montants nécessaires pour combler le déficit actuel. Celui de 2017 est le plus faible depuis plusieurs années (5,6%), mais il est grand pour les standards internationaux. Les taux d’intérêts seraient par ailleurs très élevés pour refléter le risque de défaut du pays que véhiculent les déficits budgétaires et du compte courant de la balance de paiements. Par ailleurs, le dinar est fortement surévalué (un dollar devrait valoir entre 130 et 150 DA et non pas 115 DA), ce qui implique que le remboursement de cette dette se fera plus chère une fois le dinar réajusté. Néanmoins, ceci ne devrait pas interdire les prêts auprès des institutions internationales comme la Banque Mondiale (BM). Ces prêts seraient à des taux faibles, à rembourser dans une date lointaine (30 ans), et serviraient à financer des projets productifs. Par exemple, le port du grand centre pourrait avoir un financement de quelques centaines de millions de dollars par la BM. En plus de l’aspect financier, impliquer la BM serait un gage de bonne gestion du projet et de lutte contre la corruption afin d’éviter une farce de type autoroute Est-Ouest. Néanmoins, les montants que le pays peut emprunter auprès de ces institutions seraient insuffisants par rapport aux besoins du pays.

Il reste le financement interne par la création monétaire que nous avons défendu à plusieurs reprises et publiquement depuis mars 2016 (voir [1]), avec un policy-mix de financement obligataire nécessitant une dynamisation du système financier, sous la conduite névralgique de la Banque d’Algérie (BA), en coordination avec le Ministre des Finances. Il y a une vraie raison à utiliser la planche à billets pour sortir de la trappe actuelle. La Banque d’Algérie réalise actuellement de gros gains de change grâce aux réserves de change. En effet, la BA est en train de vendre ses dollars à 115 DA alors qu’elle les a achetés à 75 DA. La BA a utilisé les gains passés pour payer 1530 mds DA de dividendes au Trésor et pour augmenter son capital et ses provisions (800 mds DA). Nous expliquons plus loin que les réserves actuelles devraient rapporter 3600 mds DA voire 4800 mds DA en cas de gestion orthodoxe de la valeur du dinar. La trajectoire budgétaire 2018-2020 a prévu 1950 mds DA de ces gains dans les recettes exceptionnelles du Trésor. Il reste donc un montant de 1650 mds DA (8,5 % du PIB) voire 2850 mds DA (14,7% du PIB) en cas de gestion plus orthodoxe du dinar de gains futurs. Que faire de ces bénéfices futurs ? Peut-on envisager un moyen pour que la BA avance cet argent au Trésor car les besoins sont urgents ? Il est parfaitement raisonnable d’utiliser un programme de création monétaire (planche à billets) comme moyen d’avance de la BA au Trésor des bénéfices futurs. Nous ne voyons pas d’autres moyens.

Le risque inflationniste qui a animé le gros des débats publics n’est pas très important, du moins à court terme. Le déficit du compte courant de la balance des paiements va continuer de détruire une bonne partie de la monnaie, ce qui veut dire que la masse monétaire ne va pas croître beaucoup. Par ailleurs, la BA doit mener une politique orthodoxe en termes de taux d’intérêt, son taux directeur devant être très proche de l’inflation pour lutter contre cette dernière. La BA pourrait aussi reprendre le programme de reprise des liquidités, ce qui serait quand même absurde car elle épongerait d’une main ce qu’elle injecte de l’autre main, mais ça sera efficace. Enfin, le Trésor devrait continuer de vendre des bons souverains pour faire le policy-mix et non pas faire de la planche à billets intégrale. Evidemment, la BA devrait continuer de baisser la valeur du dinar pour l’ajuster à sa vraie valeur.

Même si nous sommes favorables à la planche à billets, nous sommes doublement inquiets. D’abord par les montants qui pourraient être engagés. Nous expliquons plus loin que les annonces faites suggèrent un montant de 42,2% du PIB (8185 mds DA) dont 19% de dette publique. A cela se rajouteront les investissements sur FNI qui pourraient échapper à tout contrôle. Il est possible que toute la dette publique ne soit pas remboursée mais si c’est le cas le montant engagé serait très élevé par rapport aux gains de change mentionnés ci-dessus (8,5 % ou 14,7% du PIB). C’est aussi très élevé par rapport aux montants des financements monétaires des Etats-Unis (30,5% du PIB) et de la Zone Euro (17,1% du PIB). Il faut espérer que les montants qui seront effectivement engagés seront bien plus faibles que les 42,2%. Par ailleurs, Le FNI devrait être exclu de cette opération et devrait financer ses investissements en vendant certains de ses actifs comme sa part dans l’opérateur téléphonique Djezzy.

L’autre problème est le niveau des dépenses de la LF 2018. La LF 2017 a été courageuse en limitant les dépenses à 6880 mds DA pour 2017 (35,5% du PIB) et 6800 mds DA pour 2018 (32,5% du PIB) et 2019 (30,1% du PIB). La LF 2018 a pris un virage à 180 degrés en portant les dépenses de 2018 à 8628 mds DA (41,3% du PIB), celles de 2019 à 7562 mds DA (33,3% du PIB) et à 7368 mds pour 2020 (30,8% du PIB). Le déficit budgétaire de 2017 est prévu à 5,6% du PIB contre 9,4% pour 2018 !! Une seule explication semble cohérente pour expliquer ce très dangereux virage: l’élection présidentielle d’avril 2019.

Evidemment, la rigueur de la LF 2017 commençait à se répercuter dans la croissance et allait s’amplifier au cours des années prochaines avec la trajectoire budgétaire adoptée, conduisant à l’essoufflement de la croissance économique. C’est ce qui explique les chiffres pessimistes annoncés par le FMI : + 1,5% pour 2017 et +0,8% pour 2018. Pour stimuler la croissance, deux solutions sont possibles : lancer des réformes structurelles ou trouver de l’argent pour maintenir le statu quo. C’est cette seconde solution que le Gouvernement a adopté en se lançant dans un programme de planche à billets pour financer des dépenses d’infrastructures. Certes, la hausse des dépenses va générer de la croissance. Mais cette croissance aura des effets à long terme comme le gros des dépenses d’infrastructures depuis 2000 alors que l’urgence est aux investissements en équipement générateurs de revenus à court terme.

Par rapport à la trajectoire budgétaire de LF 2017, celle de 2018 a prévu une augmentation nette de 800 mds DA en 2018 et 470 mds DA en 2019, soit 1270 mds DA (11 mds $). A part le grand port du centre (150 mds DA), que vont modifier ces dépenses et que n’ont pas fait les dépenses en infrastructures depuis 2000 ? Pas grand-chose. C’est une vraie mauvaise allocation des ressources. Injecter cette somme en équipements productifs changerait complètement la donne de l’économie nationale, par exemple en infrastructure numérique ou touristique. Notons que le montant des dépenses d’équipement de 2020 est prévu à 10,73 % du PIB alors que la LF 2017 avait prévu 11% pour les dépenses de 2018, générant une croissance très faible. Autrement dit, la planche à billets décale les problèmes de deux années et en crée d’autres, le tout pour arriver à avril 2019 dans les meilleures conditions.

Une comparaison avec la Russie est très intéressante pour notre pays car les deux aspects que sont l’ajustement au contre-choc et les réformes pour soutenir la croissance sont très visibles. La Russie a une économie très exposée aux matières premières et en particulier les hydrocarbures. Elle a souffert par la baisse du prix du pétrole et aussi par les sanctions occidentales pour cause de crise ukrainienne. Au moment de la baisse du prix du pétrole, Poutine a dû répondre à plusieurs questions : Faut-il rétablir un contrôle du capital pour éviter la fuite des capitaux ? Faut-il faire fonctionner la planche à billets, comme en 2009, pour stimuler la croissance? Quelle politique monétaire mener ? Poutine a coupé la poire en deux. Il a maintenu la liberté du capital au grand plaisir des oligarques. Par contre il a permis à la Gouverneure de la Banque Centrale russe de refuser de faire fonctionner la planche à billets pour éviter la mauvaise allocations des ressources et lui a permis de mener une politique monétaire orthodoxe au grand damne des oligarques. En conséquence, le rouble russe a perdu 50% de sa valeur, les réserves de change ont fortement baissé, l’inflation a atteint près de 17% en 2015, les taux d’intérêts ont été au-dessus de 17% et la Russie a connu une récession de deux années (-2,9% en 2015 et -0,3% en 2016). Le chômage a faiblement augmenté en passant de 5 à 6 % mais les inégalités ont fortement augmenté. Le déficit budgétaire a été financé par de l’endettement et des privatisations. L’ajustement au contre-choc a été donc réalisé. La reprise en 2017 est atone sauf au troisième trimestre. L’inflation est à 2,7% et les réserves de change augmentent à nouveau. Mais la croissance est faible et l’urgence est aux réformes. L’oligarchie russe essaye de bloquer certaines réformes mais celles-ci avancent. Ainsi, la Russie est passée dans le classement Doing Business de la 118ème place en 2012 à la 35ème place du dernier classement.

Le cas russe contient beaucoup de leçons pour notre pays. La planche à billets risque de mener à une mauvaise allocation des ressources. Seule des réformes structurelles peuvent assurer une croissance durable et génératrice de ressources. Le niveau actuel des réserves de change permet d’utiliser un financement monétaire. Ce financement ne règle ni le problème de dépenses excessives par rapport aux ressources du pays, ni les problèmes structurels de l’économie du pays. Il donne de l’air pour que le Gouvernement fasse l’ajustement et lance les réformes.

L’urgence est de lancer les réformes structurelles. Un plan ambitieux a été adopté en juillet 2016. Nous sommes fin 2017 et rien n’a été implémenté. Les réformes structurelles de grande envergure, de fait impopulaires, ne peuvent être faites par un Premier Ministre qui peut être débarqué du jour au lendemain. Le programme des réformateurs s’est arrêté en juin 1991 au départ de Mouloud Hamrouche du Palais du Gouvernement. C’est le Président qui doit mener les réformes en discutant avec les partenaires sociaux, en faisant les arbitrages et en s’adressant à la Nation pour expliquer les choix douloureux. Le plus probable est que rien d’important ne sera fait d’ici avril 2019. Le pire, à savoir le maintien du statu quo jusqu’à épuisement des réserves de change, n’est pas exclu.

Les réformes vont remettre en cause la générosité de l’Etat. Il n’est plus possible de continuer sur la même trajectoire étant donné la contraction des ressources du pays. Les priorités et les ressources nécessaires doivent être définies. Les oligarques et les ultra-libéraux ont leurs priorités qui sont clairement affichées. Ils ont les moyens financiers (provenant de l’étranger pour certains) pour payer des études, organiser des évènements et financer des médias pour promouvoir leurs priorités. La gauche a un rôle historique dans la défense de l’Etat social. Elle est totalement désorganisée et presque inaudible. Elle doit absolument avoir un programme social soutenable dans le temps et loin de toute démagogie, ce qui implique un programme chiffré et soutenable. Dans le cas contraire, c’est les oligarques et les ultra-libéraux avec l’aide des organisations internationales qui vont établir ce programme.

Le pays est encore traumatisé par les effets et conséquences dramatiques du contre-choc pétrolier de 1986. Chacun a pu tirer des leçons sur les plans politique, économique et sécuritaire. Pour notre part, nous pensons que sur le plan économique, la plus grande erreur commise entre 1986 et 1994 a été de ne pas fixer un cap et de s’y tenir. Il y a eu un changement de Premier Ministre et de politique économique tous les douze à dix-huit mois. Nous constatons que nous sommes exactement dans la même situation. Entre juin 2014 et juin 2015, le message du Gouvernement était « tout va bien ». Une prise de conscience a eu lieu à partir de juillet 2015 pour se concrétiser par la LF 2016 qui a amorcé un timide redressement budgétaire. Un pas très important en direction du redressement des finances publiques a été fait par la LF 2017 en définissant une trajectoire budgétaire contraignante, même si la gestion du dinar est devenue non-orthodoxe à partir de 2016. En juin 2017, nous avons eu une nouvelle politique qui n’a pas passé l’été. Une nouvelle politique est actuellement mise en place qui n’a rien de rassurant en ce qui concerne le redressement des finances publiques. Une importante échéance électorale est prévue dans 17 mois. L’absence de cap qui a le soutien de la majorité des forces vives du pays est ce qui nous inquiète le plus.

Plan du document

Le document commence par quantifier les besoins exprimés et en profite pour faire une comparaison internationale. Ensuite, le document explique pourquoi le financement non conventionnel est d’une part nécessaire et d’autre part faisable s’il est bien limité par les quantités engagées, tout en donnant quelques recommandations sur sa mise en place. La troisième partie du document suggère des mesures d’accompagnement du programme, en particulier une gestion orthodoxe du dinar et des taux d’intérêts, une communication exhaustive et efficace sur le déroulement du programme, ainsi que des recommandations pour rendre les obligations émises par l’Etat liquides et attractives auprès de la population. La quatrième partie du document aborde les risques du programme, en particulier le risque inflationniste qui enflamme actuellement le débat public. La dernière section conclue brièvement. Les quatre parties du document sont assez indépendantes et peuvent être lues séparément.

Plan de financement non conventionnel

Un programme de financement non conventionnel ne doit pas être réservé aux grandes économies. Néanmoins, les montants que suggèrent les différentes annonces sont très inquiétants : 1) Les besoins pour combler le déficit budgétaire de la période 2017-2020 sont de 3200 mds DA, soit 16,5% du PIB ; 2) La dette publique de 19% du PIB qui inclut les dettes envers Sonatrach et certaines dettes de Sonelgaz (700 mds DA) ; 3) Un ancien PDG de Sonelgaz et ancien Ministre de l’énergie avait affirmé que la dette de Sonelgaz auprès des banques était de 2000 mds DA, ce qui rajoute donc 1300 mds DA, soit 6,7% du PIB. Ce qui donne un total de 42,2% du PIB. A cela se rajouteront les investissements sur FNI qui pourraient échapper à tout contrôle.

Comparaison internationale. Comme tout le monde le sait, de grandes économies se sont aussi lancé dans des programmes dits de « planche à billets » appelé programme d’assouplissement monétaire. C’est le cas par exemple des Etats-Unis dont la banque centrale (FED) s’est lancée dans un gigantesque programme de planche à billet au lendemain de la crise financière de 2007-2008. Entre 2008 et 2014, la FED a « imprimé » près de 4500 mds $. Rapporté au PIB des Etats-Unis, ce montant représente 30,5% du PIB de 2008 et 25,9% de celui de 2014. La Banque Centrale Européenne a pendant quelques années utilisé des moyens indirects pour acheter des obligations étatiques et a commencé à le faire formellement depuis début 2015 et devrait continuer à le faire jusqu’à l’année prochaine. Elle est à près de 1800 mds Euros d’achat d’obligations, soit 17,1% du PIB européen de 2015 et 15,8% du PIB de 2017. Ces montants sont bien plus faibles que les 42,2% mentionnés ci-dessus pour le cas de notre pays.

Par ailleurs, les programmes de ces pays ont servi à acheter toutes sortes de produits financiers publics et privés, et pas seulement des obligations souveraines. Encore plus important, aucun de ces pays n’avait et n’a un déficit budgétaire abyssal et persistant comme celui de notre pays. Dans le cas des Etats-Unis, le déficit budgétaire a été de 9,8% en 2009 et a baissé depuis pour retrouver un niveau raisonnable de 2,8% en 2014 (date de la fin du programme de planche à billets de la FED), avec un cumul de 40,6% sur la période 2008-2014. Dans le cas de la zone Euro, le déficit budgétaire a été de 6,3% en 2009 et a baissé depuis pour retrouver un niveau raisonnable de 1,5% en 2016, avec un cumul de 30,5% sur la période 2008-2016. Dans le cas de notre pays, le déficit a été de 7,3% en 2014 ; 15,4% en 2015 ; 13,7% en 2016, et peut-être 5,6% pour 2017 et 9,4% pour 2018. Nous avons donc un cumul de déficit budgétaire de 42% sur la période 2014-2017, qui est une courte période, ce qui est très différent des Etats-Unis et de l’Europe.

On peut conclure que le plan de financement non conventionnel est inquiétant de par sa taille et de la persistance du déficit budgétaire à un niveau critique et ce depuis plusieurs années.

De la nécessité et de la faisabilité du financement non conventionnel

Il y a des raisons profondes à soutenir pour notre pays un programme de financement non conventionnel de taille raisonnable : 1) Un financement externe et un financement interne obligataire ne peuvent répondre aux besoins actuels ; 2) Au cours des prochaines années, la Banque d’Algérie (BA) va faire des bénéfices de gain de change qu’elle peut de fait avancer au Trésor à travers le programme de financement non conventionnel ; 3) Un monitoring adéquat de la BA de l’injection des liquidités contiendra le risque inflationniste.

Financement externe. L’endettement externe ne doit pas être proscrit pour des raisons politiques. Il n’y a aucun problème de souveraineté. L’énorme dette américaine est en bonne partie entre des mains étrangères, incluant l’Algérie qui a acheté des obligations américaines. Est-ce que les Etats-Unis sont soumis à l’Algérie ? De la même manière, on peut surement faire beaucoup de reproches à Boumediène qui a utilisé l’endettement externe pour financer l’économie du pays, mais certainement pas celui d’avoir affaibli la souveraineté du pays.

Nous avons déjà expliqué ailleurs qu’un endettement externe sur les marchés internationaux n’est pas adéquat pour le moment (voir [1] et [2]) : les montants seront faibles par rapport aux besoins immédiats ; ils seront à des taux très élevés à cause du risque de défaut véhiculé par l’énormité des déficits budgétaires et du compte courant de la balance des paiements ; le dinar étant très surévalué (20 à 40 % selon les modèles), le remboursement de cette dette externe sera très élevée car il se fera après l’inévitable réajustement du dinar. Notre pays pourra recourir à l’endettement externe sur les marchés internationaux une fois le dinar ajusté et les déficits revenus à des niveaux raisonnables (moins de 3 à 5%).

Néanmoins, ceci ne devrait pas interdire les prêts auprès des institutions internationales comme la Banque Mondiale (BM). Ces prêts seraient à des taux faibles, à rembourser dans une date lointaine (30 ans), et serviraient à financer des projets productifs. Par exemple, le port du grand centre pourrait avoir un financement de 100 millions dollars par la BM. En plus de l’aide financière, impliquer la BM serait un gage de bonne gestion du projet et de lutte contre la corruption afin d’éviter une farce du type autoroute Est-Ouest. Mais les montants que le pays peut emprunter seraient faibles par rapport au déficit (1 à 2 mds dollars par institution).

Les dinars manquent terriblement. Reste donc le financement interne. Le FRR est vide. Une nouvelle opération de type emprunt obligataire aurait pu être envisagée, mais elle aurait réglé le problème pour quelques mois seulement, même avec des taux élevés. Pourquoi ? Les dinars manquent cruellement à l’économie à cause des importations. Prenons le cas de l’an 2016 pour lequel nous disposons de données complètes. Le déficit du compte courant de la balance des paiements a été de 26 mds $. Sur la même période, un $ valait 109,5 DA, ce qui veut dire qu’en 2016, la BA a détruit 2770 mds DA en échangeant les devises contre les dinars. Pour les mêmes raisons, la BA a détruit un montant presque identique en 2015, près de 500 mds DA en 2014 et au minimum 675 mds DA en 2017. Ainsi, depuis fin juin 2014 qui correspond au début de la crise, la BA a détruit au minimum 6715 mds DA (34,6% du PIB). La BA a évidemment injecté des liquidités : baisse jusqu’à épuisement de l’encours des reprises de liquidités des années fastes (1894 mds DA en juin 2014) ; injection du FRR sur demande du Trésor (5235 mds en juin 2014) ; baisse des réserves obligatoires des banques de 12 à 4% ; reprise des programmes de refinancement des banques et de l’open market.

Le ratio de la masse monétaire sur le PIB est actuellement très élevé (82% en 2016) mais celui de la monnaie fiduciaire l’est aussi (26,8%). La rémunération de l’épargne est trop faible et doit augmenter pour attirer une partie de la monnaie fiduciaire dans le système financier. Ceci devrait inciter le Trésor en coordination avec la BA à continuer de vendre des bons souverains à travers le marché secondaire ou directement comme pour l’emprunt national de 2016 et éviter un plan de planche à billet intégral.

La BA a peu de marge de manœuvre à travers le système de refinancement des banques et de l’open market car le montant global des projets qu’elle peut refinancer ne peut répondre aux besoins actuels. Le système financier doit absolument augmenter la rémunération de l’épargne. Néanmoins, un programme raisonnable de financement non conventionnel est nécessaire.

Bénéfices à venir de la BA. De par la loi, la BA doit distribuer à l’Etat ses bénéfices sous forme de dividendes. En général, les bénéfices proviennent de la rémunération du placement des réserves de change sur les marchés internationaux. Etant donné les faibles taux d’intérêts actuels, ces placements rapportaient 2 à 3 mds $ maximum. Néanmoins, depuis une année, la BA a distribué des dividendes exceptionnels au Trésor : 610 mds DA en 2016 et 920 mds DA en 2017. D’où viennent les bénéfices de la BA? Ils proviennent des gains de change.

Un des rôles de la BA est d’échanger les devises contre les dinars pour les opérations d’importation et d’exportation. Les réserves de change actuelles ont été achetées par la BA auprès de la Sonatrach et des autres exportateurs au moment des excédents du compte courant de la balance des paiements (2000 – juin 2014). Sur cette période, un dollar américain valait en moyenne 75 DA. Depuis juin 2014, et à cause du déficit du compte courant de la balance des paiements, la BA s’est mise à vendre ses devises avec un dollar américain valant plus de 75 DA et actuellement près de 115 DA. Autrement dit, pour chaque dollar vendu actuellement, la BA fait un bénéfice de 40 DA. La BA a utilisé les gains passés pour payer 1530 mds DA de dividendes au Trésor et pour augmenter son capital et ses provisions (800 mds DA cette année). Il est difficile de ne pas mentionner le rôle majeur de l’ancien Gouverneur de la BA, Mohammed Laksaci, qui, en grand commis de l’Etat, a fait baisser la valeur du dinar pour faire face au contre-choc pétrolier malgré toutes les pressions subies.

Actuellement, le niveau des réserves de change est de 100 mds $. Elles vont continuer de baisser, surtout avec un programme de planche à billets de très grande ampleur. Si on estime que le niveau critique de ces réserves est de 10 mds $ (3 mois d’importations), et que l’on n’assiste pas à une revalorisation du dinar (sauf si le pétrole repasse au-dessus de 100 $ le baril, ce qui règlerait les problèmes actuels), la vente par la BA de 90 mds $ lui amènera un bénéfice de 3600 mds DA (18,6% du PIB). Ce montant serait plus élevé en cas de gestion orthodoxe du dinar, c’est-à-dire une baisse du dinar, et pourrait atteindre 4800 mds DA (24,75% du PIB). La trajectoire budgétaire 2018-2020 a prévu une partie de ces gains dans les recettes exceptionnelles du Trésor, soient 800 mds DA en 2018, 600 mds DA en 2019 et 550 mds DA en 2020, ce qui donne un total de 1950 mds DA. Il reste donc un montant de 1650 mds DA (8,5 % du PIB) voire 2850 mds DA (14,7% du PIB) en cas de gestion plus orthodoxe du dinar de gains futurs. Que faire de ces bénéfices futurs ? Peut-on envisager un moyen pour que la BA avance cet argent au Trésor car les besoins sont urgents ? Il est parfaitement raisonnable d’utiliser un programme de financement non conventionnel (planche à billets) comme moyen d’avance de la BA au Trésor des bénéfices futurs. Nous ne voyons pas d’autres moyens.

Pour conclure cette sous-partie, l’atout maître du financement non conventionnel dans le cas de notre pays réside dans ses réserves de change. C’est une très grande différence avec la période des années quatre-vingt-dix. Tant que le montant des réserves de change est appréciable, le financement non conventionnel pourra fonctionner. Néanmoins, ce programme va faire baisser ces réserves surtout si les montants sont très élevés et que le dinar reste très surévalué comme c’est actuellement le cas.

Montant et échéancier du programme de financement non conventionnel.Ce sont deux questions difficiles auxquelles il faut donner des réponses, pour deux raisons majeures : la crédibilité du Gouvernement et celle de la BA que nous abordons plus loin. Pour ces deux raisons de crédibilités, nous pensons que la BA doit annoncer un échéancier de l’émission monétaire. Elle n’est pas obligée de se lier complètement les mains sur une longue durée, mais elle pourrait au moins annoncer l’échéancier jusqu’à décembre 2018, voire juin 2019. Elle devrait annoncer le montant net maximal qu’elle emmétrait chaque mois.

Pour ce qui est du montant global de l’émission monétaire, nous avons expliqué ci-dessus que la BA va réaliser des gains de change : 1650 mds DA (8,5% du PIB) voire 2850 mds DA (14,7% du PIB) en cas de gestion orthodoxe de la valeur du dinar. Ce montant pourrait être dépassé de 5% du PIB. Aller au-delà de ce montant (20% du PIB) serait trop risqué.

Obligations émises dans le cadre du financement non conventionnel. Etant donnés la situation des finances publiques et aussi les anticipations sur le prix du pétrole, il ne faut pas espérer le remboursement de la dette de l’Etat à court terme. Comme l’article de loi limite le programme à cinq années, nous pensons qu’il vaut mieux émettre des obligations avec longue maturités, maturités étalées de 10 à 30 ans. Les quantités émises pour chacune des maturités doit être crédible en terme de remboursement du capital qui se fera à la fin de la maturité de l’obligation.

Ce qui est crucial, c’est la rémunération de ces obligations. Elle doit être attractive pour permettre à la BA d’en revendre sur le marché secondaire ou auprès d’intermédiaires financiers, d’où le policy-mix mentionné ci-haut. Revendre ces obligations au cours des cinq prochaines années permettra à la BA de réduire le montant du financement non conventionnel ou de le maintenir à un niveau constant en achetant de nouvelles obligations souveraines. Par ailleurs, tant que les obligations sont dans le bilan de la BA, les intérêts des obligations seront de fait un bénéfice pour la BA, et donc de l’Etat, puisqu’il récupère les bénéfices de la BA à travers les dividendes versés.

Il n’est pas inutile de préciser que le Trésor doit absolument continuer d’émettre des Obligations Assimilables du Trésor (OAT) à travers la Bourse pour que celle-ci continue de se développer.

Accompagnement de la mise en œuvre du plan de financement non conventionnel : Orthodoxie monétaire et communication

Un programme de financement non conventionnel est un peu comme la nitroglycérine : il doit être manié avec doigté et suivant des protocoles précis. Il faut d’abord que la BA annonce un échéancier incluant les montants d’achat de titres. Ensuite, il faut de l’orthodoxie monétaire par la BA dans la gestion du dinar et des taux d’intérêts. Enfin, l’autre aspect important est la communication sur le détail du programme et, encore plus important, ses conséquences en cours d’exécution par la divulgation de statistiques économiques pertinentes. Comme nous avons déjà abordé la question du montant et de l’échéancier du programme, nous abordons en premier la question de l’orthodoxie monétaire.

Un dinar largement surévalué. Le déficit du compte courant de la balance des paiements est à un niveau extrêmement dangereux : 16,6 % 2015, 17% pour 2016, et au minimum 8,5 % pour 2017 (en supposant un déficit du compte courant de la balance de paiements de 15 mds $ et un PIB de 20941 mds DA donné par la LF 2017). Les licences d’importation ont un peu réduit ces importations mais le facteur de premier ordre est la valeur du dinar. Pour faire bref, depuis juin 2014, les importations ont baissé en même temps que la valeur du dinar et sont relativement stables depuis que le dinar est stable.

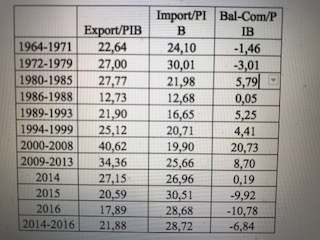

Par ailleurs, la surévaluation du dinar joue un rôle majeur dans le déficit du compte courant de la balance de paiements qui est à un niveau historique, déficit à l’origine de la destruction monétaire mentionné ci-dessus qui est le cœur du problème actuel de manque de liquidités. Comme l’indique la Table ci-dessous, nous sommes dans une période où le déficit commercial est à un niveau historique. Jamais le pays n’a connu un déficit commercial aussi élevé que celui de 2015 et 2016. Seule la période 1972-1979 a connu une période de déficit commercial important, déficit dû à une industrialisation massive de l’économie du pays, en particulier dans l’industrie du gaz et du pétrole, avec un pic à -9,75% en 1978 suivi par un -8,45% en 1975. La surévaluation du dinar joue un rôle de premier ordre dans cette mauvaise performance.

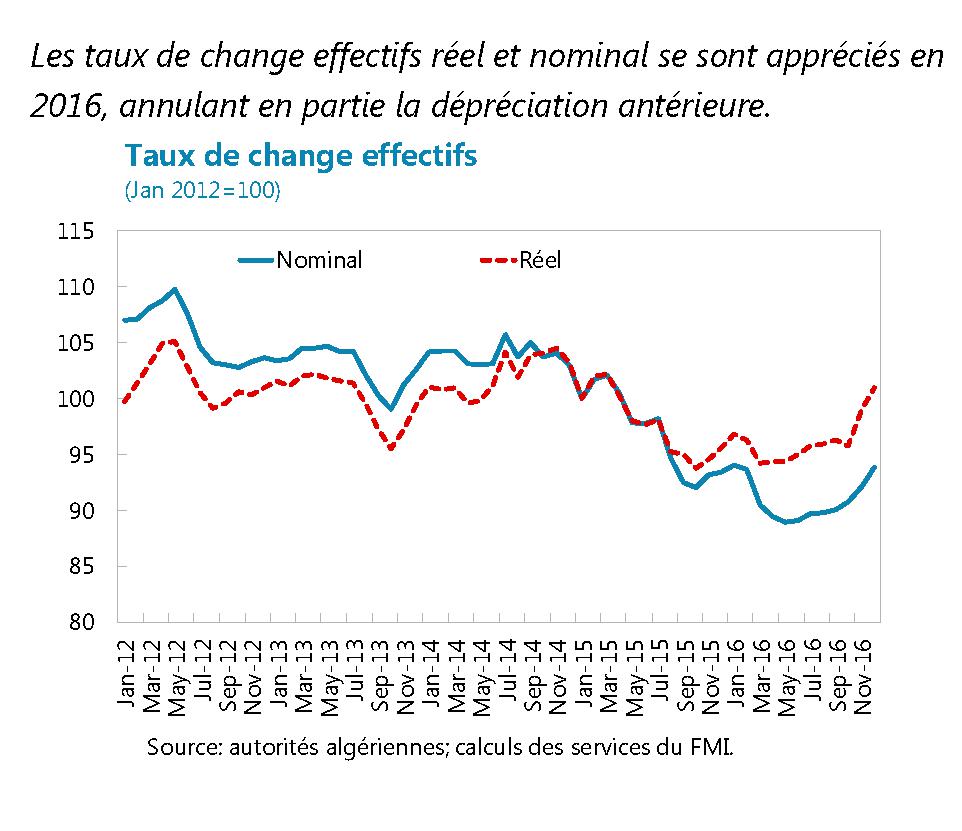

Dans le dernier rapport de l’article IV du FMI, un graphe (voir fin de ce document) montre l’évolution du dinar en nominal (valeur que l’on observe) et en termes réel, c’est-à-dire en tenant compte des fondamentaux de l’économie (prix du pétrole ; dépenses publiques ; productivité ; différentiel entre l’inflation du pays et celles de ces partenaires commerciaux ; balances budgétaire et de paiements). Ce graphe montre qu’effectivement la valeur du dinar en nominal a baissé, mais que depuis fin 2015, la valeur du dinar en terme réels (que préfèrent les économistes) s’est remise à augmenter. Ainsi, fin décembre 2016, la valeur du dinar en terme réel avait retrouvé le niveau de janvier 2012 où le prix d’un baril de Brent était de 112 $. Etant donné le différentiel d’inflation et la persistance des deux déficits, nous pensons qu’actuellement la valeur du dinar en termes réel est encore plus élevée.

La gestion du dinar depuis l’année 2016 est la plus grande erreur faite par les autorités pour faire face au contre-choc pétrolier. Il faut absolument continuer la baisse du dinar qui vient d’être reprise. Nous pensons qu’il faut au minimum amener la valeur d’un dollar à 120 DA d’ici fin décembre (baisse de 2,5 DA par mois) et 132 DA d’ici fin 2018 (baisse de 1 DA par mois). Avec un tel scénario, les gains de change des réserves de change mentionnés ci-haut seraient de l’ordre de 4800 mds DA (24,75% du PIB) et non pas 3600 mds DA.

Une baisse du dinar rapporte aussi des recettes par l’intermédiaire des recettes des hydrocarbures. Chaque différence de un DA rapporterait 20 mds DA. Passer d’un $ valant 115 DA à 120 DA rapporterait annuellement 100 mds DA (0,5% du PIB) et porter le $ à 130 DA rapporterait annuellement 300 mds DA (1,5% du PIB). A titre de comparaison, l’impôt sur les salaires était de 600 mds DA en 2015 alors que les allocations familiales sont cette année de 42 mds DA.

Notons qu’une baisse du dinar est une taxe. Elle taxe la consommation qui devient plus chère et fait aussi baisser la contrepartie en devises de la masse monétaire, ce qui génère les gains de change mentionnés ci-dessus. Néanmoins, une grande différence avec les autres taxes est qu’elle touche tout le monde et tout l’argent, incluant l’argent de l’informel qui échappe à la plupart des taxes.

Des taux d’intérêt trop faibles par rapport à l’inflation. L’orthodoxie monétaire impose aussi que les taux d’intérêt (rémunération de l’épargne et des crédits) soient au-dessus de l’inflation à court-terme. Les taux d’intérêts réels (taux d’intérêt nominaux moins l’inflation) doivent êtres positifs. C’est le b.a.-ba de l’économie. Nous nous sommes beaucoup exprimés sur le sujet (voir [1] et [2]). Un taux d’intérêt réel positif de l’épargne va attirer une partie de la monnaie fiduciaire que les banques pourraient utiliser pour financer l’économie, ce qui réduirait la pression sur la BA pour la création monétaire. De fait, le ratio actuel de la masse monétaire sur le PIB est historiquement élevé, au tour de 82% pour 2016 avec un maximum historique de 84% en 1988. Le problème est que le ratio de la monnaie fiduciaire est aussi très élevé, 26,8% pour 2016, soit le ratio le plus élevé depuis 1989. Augmenter la rémunération de l’épargne est cruciale pour attirer la monnaie fiduciaire dans le système financier.

Par ailleurs, les taux réels de prêts doivent être aussi positifs et varier selon la maturité des prêts pour refléter les risques des projets et aussi les risques inflationnistes. C’est un point crucial, en particulier dans le cas d’un financement non conventionnel. En effet, il est absolument nécessaire d’allouer les ressources aux projets les plus rentables. Le risque d’un financement non conventionnel, risque observé au moment de l’aisance financière passée, est qu’une bonne partie du capital serait alloué aux projets peu rentables, qu’ils soient étatiques ou appartenant aux puissants et aux copains ; voir ci-dessous. Une gestion orthodoxe des taux d’intérêt réduirait considérablement ce risque.

Communication des statistiques économiques. Il sera très important de publier les statistiques économiques pour que l’on connaisse la situation du pays sur le plan économique. Il y a une vraie inquiétude car l’année 2017 a été très mauvaise sur ce plan jusqu’aux dernières semaines où nous avons finalement eu des statistiques publiées par la BA et le Ministère des Finances. Il serait très dangereux de ne pas publier très régulièrement les statistiques financières et monétaires pendant le programme de financement non conventionnel. Notons que les banques centrales de nos voisins publient toutes les statistiques mensuellement, avec un court délai, comme le font des douanes pour le commerce extérieur et l’ONS pour l’inflation.

Un indicateur très important est le taux de chômage. L’ONS a fait récemment beaucoup d’efforts et de progrès pour publier les chiffres de l’emploi tous les six mois et ceux de la croissance tous les trois mois. Mais elle doit faire plus pour le chômage. Elle doit le faire mensuellement car cette statistique est l’une des plus importantes pour montrer l’état réel de l’économie. Il nous a été indiqué que le budget de l’ONS a été considérablement réduit à cause de la crise. Une erreur majeure. Au contraire, il faut donner beaucoup plus de moyens à l’ONS pour qu’elle puisse faire son travail de collecte d’information économique si importante pour l’analyse et la prospective économiques.

Liquidité des obligations. Il est important de mettre en place les conditions favorables pour que la BA puisse revendre une partie des obligations qu’elle va acheter et, de manière plus générale, pour développer le financement obligataire public et privé de l’économie nationale. Le marché obligataire a du mal à se développer. L’injection de liquidités trop élevées risque de maintenir cet état, d’où encore une fois l’importance du monitoring de la BA. Mais il parait nécessaire de stimuler la demande de ces actifs. Le Gouvernement doit mettre en place des programmes avec les incitatifs fiscaux adéquats pour rendre les obligations attractives et liquides, c’est-à-dire faciles à vendre ou à acheter.

Un moyen simple pour rendre les obligations liquides est l’utilisation de SICAV et OPCVM que la réglementation actuelle permet. Un programme de développement de ces produits serait de mettre des bonifications pour les personnes physiques, avec plafonnement du montant global. Cette bonification pourrait être importante au début pour assurer un bon amorçage du programme.

Plus généralement, comme indiqué ailleurs (voir [3]), les pouvoirs publics devraient stimuler la demande des actifs financiers comme les actions et les obligations. Augmenter la taille du système financier algérien (bourse des actions et marché des capitaux) est un enjeu majeur pour le développement de l’économie du pays et sa diversification. Une bonne façon de stimuler cette demande est de créer des programmes de plan d’épargne-actions (PEA) et aussi des plans de retraites complémentaires pour les personnes physiques, en mettant des avantages fiscaux tout en mettant des maximums à ces avantages fiscaux. Beaucoup de pays le font. Par exemple, la Tunisie a le PEA suivant : toute personne physique peut déduire de sa base imposable un montant annuel maximal de 50000 DT (un peu plus de 14 fois le salaire minimum annuel) qu’il mettrait dans son PEA; un minimum de 80% doit être placé en actions, le reste en obligations (ce ratio de 80% peut être non satisfait pendant une période qui ne dépasse pas 90 jours); pendant six ans, les plus-values et les dividendes peuvent être sortis du PEA sans imposition ; le PEA peut être fermé au-delà des six années sans impôt sur la mise initiale. Etant donné la taille faible du marché boursier algérien, il faudrait imposer au début un taux minimal d’actions relativement faible et le relever progressivement au fur et à mesure du développement du marché des actions.

Notons qu’à la différence d’un PEA, un plan de complément de retraite n’a pas l’avantage fiscal qui consiste à ne pas taxer les plus-values et les dividendes et aussi à pouvoir sortir l’argent au bout de six ans sans impôt. Au contraire, un plan retraite est un investissement de long terme, les avantages fiscaux ne s’appliquant qu’une fois le détenteur du plan à la retraite. En cas de sortie prématurée de l’argent de ce plan, l’impôt est appliqué.

Risques liés au financement non conventionnel

Le plan de financement non conventionnel comporte plusieurs risques. Il y a le risque inflationniste que nous allons largement aborder. Ensuite il y a le risque que le Gouvernement ne fasse pas l’ajustement et ne lance pas les réformes structurelles (aléa moral). Il y a aussi le problème de crédibilité de la BA dans ses missions. Nous abordons aussi le risque de baisse de l’investissement privé par manque de confiance, le risque de mauvaise allocation des ressources financières et aussi de non modernisation du système financier. Enfin nous abordons le risque lié à la baisse du pouvoir d’achat des citoyens, la montée du chômage et l’augmentation des inégalités.

Risque inflationniste.Le principal argument soulevé contre un programme de financement non conventionnel est le risque inflationniste. L’idée est que créer de la monnaie augmente la masse monétaire et donc les prix. C’est un argument traditionnel utilisé aussi par les opposants de ces programmes aux Etats-Unis et en Europe. Nous n’avons pas observé cette inflation, le bon monitoring des banques centrales de ces pays y est pour beaucoup.

Nous pensons qu’avec un bon monitoring de la BA, le risque inflationniste est aussi faible à court terme pour notre pays à cause du déficit du compte courant de la balance de paiements. La destruction de monnaie va continuer. Comme nous l’avons déjà mentionné, la BA a injecté énormément de liquidités depuis juin 2014 : 5235 mds DA du FRR (création monétaire) ; 1894 mds des reprises de liquidités ; au moins 500 DA mds par l’open market et le refinancement des banques (création monétaire); et près de 750 mds DA grâce aux deux baisses des réserves obligatoires. Autrement dit, depuis juin 2014 la BA a injecté dans le système financier 8429 mds DA dont 5785 mds sont une création monétaire. Malgré toutes ces injections de liquidités, la masse monétaire M2 est restée relativement stable passant de 12858 mds DA en juin 2014 à 13945 mds DA fin décembre 2016 (voir Bulletin Statistique de la BA numéro 37). Evidemment, la liquidité bancaire a beaucoup baissé sur la même période. L’inflation a certes atteint un pic de 7%, mais cette inflation a été générée par la baisse du dinar, l’augmentation du prix de l’énergie, l’augmentation de la TVA, ainsi que par le dysfonctionnement des marchés, en particulier celui des produits frais. Dans tous les cas, 7% est bien loin des niveaux alarmants que certains prédisent. Sur le plan monétaire, il n’y a aucune différence entre ces injections monétaires et une utilisation prudente d’un financement non conventionnel. Il pourrait y avoir néanmoins une différence à cause des anticipations des agents qui auraient des conséquences non pas sur l’inflation mais l’investissement (voir ci-dessous).

Evidemment le monitoring de la BA dans l’injection des liquidités d’un programme de financement non conventionnel est très important pour contenir l’inflation. Le financement du déficit budgétaire est étalé dans le temps et ne devrait donc pas créer des tensions inflationnistes. Par contre les programmes massifs de remboursement de la dette publique et d’autres dettes sont très inquiétants non seulement par leur montant mais aussi par leur échéancier.

Un remboursement de ces dettes non étalé dans le temps augmenterait de manière très élevée et très significative la masse monétaire et la liquidité bancaire, ce qui pourrait augmenter de manière significative l’inflation. La solution la plus simple nous semble être l’étalement dans le temps du remboursement de ces dettes avec des obligations à différentes maturités, par exemple trimestrielles, que leur détenteur pourraient utiliser comme collatéral, voire vendre. Cette période pourrait être par exemple une année pour les créances auprès des entités privées, deux années pour les créances auprès de Sonatrach et trois années pour celles des banques publiques. Une autre solution serait que la BA se lance à nouveau dans un programme de reprises de liquidités. Cette solution sera probablement efficace pour contenir l’inflation mais elle montrerait l’absurdité d’une injection massive de liquidités (injection et reprise de liquidités concomitantes).

L’inflation pourrait évidemment augmenter pour d’autres raisons, par exemple par la baisse du dinar et aussi de la baisse des subventions, en particulier énergétiques.

Le vrai risque de l’inflation se situe à la fin de ce programme en cas d’échec à ramener les deux déficits à des niveaux raisonnables et de quasi-épuisement des réserves de change. Dans ce cas, l’appel au financement externe deviendra inévitable. Il se fera probablement par l’intermédiaire du FMI car la dette interne serait très élevée et il sera difficile de trouver des bailleurs de fonds privés. Les deux premières mesures que réclamera le FMI seront une baisse massive et brutale du dinar et une augmentation significative du prix de l’énergie. La baisse du dinar serait énorme si d’ici là sa valeur n’est pas gérée de manière orthodoxe et donc dévaluée pour la ramener à sa valeur qui reflète les fondamentaux de l’économie (prix du baril ; investissement public ; productivité ; différentiel d’inflation avec les partenaires ; déficits budgétaire et du compte courant de la balance des paiements). Le pays a connu cet épisode lors de l’ajustement structurel de 1994: baisse du dinar de 33,4% en 1994, 26,5% en 1995, 13% en 1996 et 5% en 1997. La conséquence pour l’inflation a été terrible : 29% en 1994, 30% en 1995, 18,7% en 1996 et 5,7% en 1997, sans parler de la hausse du chômage et de la récession de 1994 (-0,9%) qui a suivie celle de 1993 (-2,1%). Personne n’a envie de revivre ce cauchemar.

Nous abordons ici un point qui n’est pas lié au plan de financement non conventionnel mais à la baisse du dinar et ses conséquences sur l’inflation ; ce point concerne les licences d’importation. A quoi servent les licences d’importations ? Elles ont deux rôles. D’abord protéger certains secteurs de la production nationale. C’est souvent le cas pour les produits agricoles (qu’il faut absolument protéger) et aussi pour protéger les industries naissantes. Dans le premier cas les licences sont établies sur de longues périodes avec souvent une formule de contingentement tarifaire que l’OMC permet, c’est-à-dire que les droits de douanes augmentent selon des seuils de quantités globales importées. Dans le second cas, les licences ne sont établies que pour quelques années. Notons que beaucoup critiquent ces licences d’importation mais pas tout le monde ; voir les déclarations récentes du PDG du groupe Hasnaoui.

Le second rôle est de palier aux effets négatifs du lissage de la baisse du dinar. Chez nous, la valeur du dinar est fixée par la Banque d’Algérie en tenant compte de fondamentaux. La baisse observée entre juin 2014 et janvier 2016 a été lisse et non pas brutale comme par exemple en Russie. Un tel lissage permet de ne pas avoir une inflation trop élevée et de ne pas étrangler l’économie comme ce fut le cas en Russie (pic de l’inflation à 17%, des taux d’intérêts supérieurs à 17%, et récession pendant deux années). Le désavantage de lisser la baisse du dinar est que certains produits, en particulier de consommation, continuent d’être importés massivement alors que la conjoncture économique ne s’y prête plus. C’est typiquement le cas des voitures. Les licences d’importation sont justifiées dans ces cas, mais certainement pas de manière généralisée. En effet, établir des licences restreint les quantités des produits concernés et augmente donc automatiquement leurs prix de manière assez brutale. En conséquence, appliquer les licences d’importation de manière généralisée augmente fortement et de manière brutale l’inflation, ce qu’essaye justement d’éviter une baisse lisse du dinar.

Une alternative aux licences d’importation est l’augmentation des taxes, en particulier la TVA et les droits de douanes (voir [4]). Il ne faut surtout pas hésiter de le faire, en particulier quand les accords avec les partenaires commerciaux du pays le permettent.

Risque d’aléa moral du Gouvernement. Une question qui revient souvent dans les débats de refinancement des dettes extérieures de pays en grandes difficultés est liée à l’effacement d’une partie de la dette sous l’argument qu’il est impossible pour ces pays de la rembourser. Les opposants à cet argument utilisent toujours la même réponse et c’est ce que les économistes appellent aléa moral (« moral hasard ») : Si vous effacez la dette, ce pays va probablement refaire exactement les mêmes erreurs, ne pas faire de réformes structurelles, et revenir dans quelques années pour demander à nouveau d’effacer ses dettes... Le parallèle entre les politiques de dépenses publiques des périodes 1980-1986 et 2004-2014 est stupéfiant. Par ailleurs, en juin 2014, il y avait une épargne très importante dans le FRR et près de 200 mds $ de réserves de change. Un peu plus de trois ans plus tard, le FRR est vide, les réserves de change ne sont que de 100 mds $, mais comme l’indiquent les déficits budgétaire et du compte courant de la balance des paiements, peu a été fait pour réaliser l’ajustement. Comment être sûrs que le Gouvernement ne va pas utiliser le financement non conventionnel pour continuer la même politique suivie depuis juin 2014, d’autant qu’il y a une échéance électorale très importante en avril 2019 ? Un pas très important avait été fait en faveur de l’ajustement en définissant une trajectoire budgétaire dans la LF 2017. Le virage à 180 degrés de la LF 2018 n’augure rien de bon, surtout à la veille de l’échéance présidentielle. Nous sommes en plein d’aléa moral. Du moment que la première trajectoire budgétaire a été piétinée, la nouvelle trajectoire et la promesse d’engager des réformes structurelles n’engagent que ceux qui y croient.

Crédibilité et missions de la Banque d’Algérie. La Banque d’Algérie est totalement piétinée. Ce n’est pas le financement non conventionnel qui pose problème mais les termes du texte de l’article de la nouvelle loi. D’abord limiter la période à cinq années annonce d’emblée que le programme est toxique. Le financement non conventionnel sous la forme d’achat direct d’obligations (souveraines ou pas) par la BA manquait dans la règlementation, ce que corrige ce texte. Il n’y a aucune raison à limiter cette possibilité dans le temps. C’est le rôle de la BA de décider quand le faire ou pas, quels montants engager et quel échéancier adopter, paramètres qui dépendent de la conjoncture économique et donc qui ne peuvent pas être mentionnés dans un texte de loi. D’ailleurs un vrai problème risque d’arriver dans quelques années, après les cinq années, dans le cas où le Trésor ne pourrait pas rembourser les obligations. Habituellement, il y a émission de nouvelles obligations ; qui va les acheter si la BA ne peut pas le faire ?

Par ailleurs préciser dans la loi l’utilisation par le Trésor de cet argent est aussi surprenant : les obligations émises par l’Etat sont identiques. Préciser qu’un des objectifs de l’opération est de réduire le déficit du compte courant de la balance de paiements est encore plus surprenant : la BA contrôle la valeur du dinar et elle est responsable de la persistance de ce déficit en laissant le dinar surévalué.

Mais le plus grave est ailleurs. Notre compréhension juridique, peut-être fausse, du texte « Nonobstant toute disposition contraire, la Banque d’Algérie procède,…, » suggère que l’article adopté est au-dessus des autres articles et missions de la BA. Or la première mission fondamentale de la BA est la stabilité des prix comme le stipule l’Article 35 de la loi sur le crédit et la monnaie adopté en aout 2010 :

« Art. 35. La banque d’Algérie a pour mission de veiller à la stabilité des prix en tant qu’objectif de la politique monétaire, de créer et de maintenir, dans les domaines de la monnaie, du crédit et des changes, les conditions les plus favorables à un développement soutenu de l’économie, tout en veillant à la stabilité monétaire et financière.

A cet effet, elle est chargée de régler la circulation monétaire, de diriger et de contrôler, par tous les moyens appropriés, la distribution du crédit, de réguler la liquidité, de veiller à la bonne gestion des engagements financiers à l’égard de l’étranger, de réguler le marché des changes et de s’assurer de la sécurité et de la solidité du système bancaire ».

Que devient la mission de stabilité des prix ? Le texte de loi aurait dû être simple en se limitant à stipuler que la BA peut acheter directement des obligations auprès du Trésor.

L’annonce de la création d’une commission indépendante pour contrôler la mise en œuvre du plan de financement non-conventionnel finit d’achever le peu de crédibilité de la BA.

Risque de baisse de l’investissement privé. A court terme, c’est le plus grand risque et il est lié au problème des anticipations des entrepreneurs et de leur confiance dans la politique du Gouvernement. Il y a une vraie panique au pays depuis l’annonce du plan de financement non-conventionnel. Il serait très rationnel que les entrepreneurs préfèrent reporter leurs investissements en attendant une période plus sereine. Une bonne partie de cet argent pourrait d’ailleurs se réfugier vers les devises du marché parallèle amenant les taux parallèles à des niveaux jamais connus. Le pire serait même une panique bancaire qui verrait un retrait massif de l’argent des banques.

Un double effort est nécessaire. D’abord bien communiquer sur le plan (montant et échéancier) pour rassurer tout le monde et en particulier les entrepreneurs. D’autre part il serait très utile d’envoyer un signal fiscal fort. Nous pensons qu’il faut défiscaliser à 100% les bénéfices réinvestis, même s’il est probable d’observer certains excès comme observé ailleurs.

Les investissements directs étrangers (IDE) risquent aussi de manquer, du moins ceux qui ne sont pas totalement exportateurs. D’abord il y a un ralentissement économique et en général ce genre de périodes n’est pas propice aux IDE. Par ailleurs, le dinar est très surévalué et il est évident que ce n’est pas durable, ce qui veut dire que la contrepartie en devises des revenus futurs va baisser, ce qui décourage l’investissement étranger. Ces investisseurs vont préférer attendre que le dinar soit ajusté pour venir investir dans le pays. Cet argument ne s’applique pas aux sociétés totalement exportatrices comme celles exerçants dans le secteur des hydrocarbures. Enfin, la vérité est que le pays n’a plus les moyens de la règle du 51/49 et qu’il faut s’en débarrasser au plus vite. De fait, cette règle est devenue une barrière à l’entrée que l’oligarchie utilise à son avantage.

Risque de mauvaise allocation des ressources. Une critique habituelle au financement non conventionnel est que l’argent créé risque d’aller vers des projets non rentables, qu’ils soient étatiques ou qu’ils soient portés par des puissants et des copains. C’est un vrai risque. Utiliser les nouvelles ressources pour financer les projets de Sonelgaz afin de produire de l’électricité subventionnée pour alimenter les climatiseurs énergivores n’a aucun sens. Est-ce-que le pays a les moyens de financer l’augmentation des capacités électriques de 14000 MW à 20000 MW d’ici 2020 ? Le ministre de l’énergie vient de chiffrer le coût de cette augmentation entre 9 et 12 mds $, soit le même niveau que le déficit budgétaire de cette année. C’est d’autant plus choquant que cet investissement serait fait uniquement pour répondre au pic de l’été en cas de canicule forte. Nous avons expliqué ailleurs (voir [5]) qu’il faut augmenter le prix des tranches les plus élevées et de manière plus générale moderniser le fonctionnement des industries de réseaux. Une vraie urgence. Les statistiques publiées récemment montrent que l’augmentation des prix du carburant et de l’électricité ont fait baisser la consommation par tête d’habitant et ont freiné la progression de la demande globale.

De la même manière, financer des infrastructures qui ne rapporteront pas d’argent n’est certainement pas une priorité dans la situation actuelle. Utiliser ces nouvelles ressources pour à nouveau refinancer un secteur public défaillant depuis des lustres n’a aucun sens. Le problème se pose aussi pour des entreprises publiques qui font des bénéfices mais qui ne sont pas efficaces. Par exemple, la comparaison entre Saidal et Biopharm est édifiante (voir [3]). Ces deux entreprises opèrent dans le même secteur. En 2015, elles avaient le même capital, ce qui n’a pas empêché Biopharm de générer 3,5 fois plus de revenus que Saidal. Nous savions que les banques privées étaient plus efficaces que les banques publiques mais elles sont très loin de ces niveaux puisque le rapport des performances est autour de 1,5. Par les temps qui courent, la priorité devrait être aussi donnée à une gestion plus efficace des ressources pour gagner en productivité et générer de la croissance. Le secteur privé est plus outillé que le secteur public pour un tel objectif. Le programme des privatisations devrait être repris, ce qui va aussi générer des ressources pour le Trésor, et ces privatisations devraient passer par la Bourse pour éviter la prédation et pour attirer l’épargne des citoyens.

Dans le texte de loi sur le crédit et la monnaie, il est fait mention de financement non conventionnel en direction du FNI. Etant donné les montants en jeu, et comme l’objectif principal du financement non conventionnel est de soutenir la croissance, nous pensons que le FNI devrait être exclu du financement non conventionnel et devrait vendre certains de ses actifs pour dégager des liquidités pour financer ses nouvelles opérations. Nous ne connaissons pas la composition du portefeuille du FNI mais clairement il n’y aucune raison à ce que le FNI garde sa participation dans le groupe Djezzy. Il devrait vendre ses actions à travers la Bourse.

Risque de non modernisation du système financier. L’autre risque à l’injection monétaire est que les banques se retrouvent à nouveau avec des excès de liquidités et ne soient plus incitées à mieux collecter l’épargne et à innover en créant des produits financiers attractifs. Mener une politique orthodoxe sur les taux d’intérêt et bien monitorer l’injection des liquidités par la BA devrait atténuer ce risque, mais il est réel. L’Etat qui est actionnaire unique des banques publiques qui représentent 90% du marché doit absolument agir pour moderniser le système financier pour tirer la croissance et pour équiper le pays d’un outil fondamental pour le financement et la diversification de son économie.

Pouvoir d’achat et chômage. Le « takachouf » dure depuis près de trois ans. La population est usée et fatiguée et elle ne voit pas d’éclaircie. Les prix vont continuer d’augmenter, surtout si le dinar continue sa baisse, sans parler des prix de l’énergie qui doivent augmenter, du moins pour les tranches les plus élevées. Par ailleurs, le chômage est en hausse et il va continuer de le faire. Enfin les inégalités vont probablement augmenter et exacerber l’ambiance sociale.

Pour ce qui est des prix, leur augmentation est inévitable. Elle doit être lissée dans le temps. L’attention des pouvoirs publics devrait être spéciale pour ce qui est du chômage qui est une source d’exclusion de la société et que le pays a connu au lendemain de contre-choc pétrolier de 1986. Enfin, l’Etat doit probablement augmenter les aides sociales pour lutter contre la pauvreté et les inégalités.

Nous pensons que le Gouvernement devrait lancer un plan de baisse de l’impôt sur les salaires pour les deux premières tranches comme l’ont fait nos voisins maghrébins. Cette baisse devrait se faire de manière progressive en concomitance avec la réforme des subventions. Notons que nous sommes favorables pour une baisse d’impôts et non pas une augmentation des salaires car seule l’économie formelle en profiterait sans parler des pressions sur les caisses sociales qu’une augmentation de salaire créerait. Par ailleurs, il faut aussi augmenter les allocations familiales, les bourses des étudiants et les aides aux plus démunis. Il faut aussi intensifier les programmes d’aides au travail pour lutter contre le chômage.

Enfin, il est primordial que le Gouvernement et de manière plus générale les autorités donnent l’exemple dans la gestion des affaires, la rigueur dans les dépenses, le train de vie, et de manière plus cruciale dans une lutte implacable contre la corruption et la prédation.

Conclusion

Au début du contre-choc pétrolier, le pays possédait deux atouts majeurs pour faire face à la crise : une épargne importante (FRR) et des réserves de change très importante (200 mds $). Plus de trois ans plus tard, l’épargne a été totalement dépensée comme la moitié des réserves de change. Les niveaux des déficits budgétaires et du compte courant de la balance des paiements sont à des niveaux extrêmement élevés. Un déficit de près 2000 mds DA est annoncé pour 2018. Comment croire que le déficit annoncé de 600 mds DA pour 2019 sera respecté pour une année électorale au moment où la première trajectoire budgétaire a été piétinée ? Depuis 2015, les dépenses annuelles du gouvernement correspondent à un prix de baril de 90 $ ou plus. C’est aussi le cas pour 2018. Or le prix du baril est à 60 $ et pourrait descendre à 45 $.

Le niveau actuel des réserves de change permet d’utiliser un financement monétaire car la BA est appelée à faire des bénéfices de change. Ce financement ne règle ni le problème de dépenses excessives par rapport aux ressources du pays, ni les problèmes structurels de l’économie du pays. Il donne de l’air pour que le Gouvernement fasse l’ajustement et lance des réformes. L’annonce d’un déficit de 2000 mds DA pour 2018 est un mauvais présage.

Il est vraiment urgent de réduire le train de vie du pays et de lancer les réformes structurelles. Un plan ambitieux a été adopté en juillet 2016. Nous sommes fin 2017 et rien n’a été fait. Les réformes structurelles de grandes envergures, de fait impopulaires, ne peuvent être faites par un Premier Ministre qui peut être débarqué du jour au lendemain. Le programme des réformateurs s’est arrêté en juin 1991 au départ de Mouloud Hamrouche du Palais du Gouvernement. C’est le Président qui doit mener les réformes en discutant avec les partenaires sociaux, en faisant les arbitrages et en s’adressant à la Nation pour expliquer les choix douloureux. Le plus probable est que rien d’important ne sera fait d’ici avril 2019. Le pire, à savoir le maintien du statu quo jusqu’à épuisement des réserves de change, n’est pas exclu.

Les réformes vont remettre en cause la générosité de l’Etat. Il n’est plus possible de continuer sur la même trajectoire étant donné la contraction des ressources du pays. Les priorités et les ressources nécessaires doivent être définies. Les oligarques et les ultra-libéraux ont leurs priorités qui sont clairement affichées. Ils ont les moyens financiers (provenant de l’étranger pour certains) pour payer des études, organiser des évènements et financer des médias pour promouvoir leurs priorités. La gauche a un rôle historique dans la défense de l’Etat social. Elle est totalement désorganisée et presque inaudible. Elle doit absolument avoir un programme social soutenable dans le temps et loin de toute démagogie, ce qui implique un programme chiffré et soutenable. Dans le cas contraire, c’est les oligarques et les ultra-libéraux avec l’aide des organisations internationales qui vont établir ce programme.

Le pays est encore traumatisé par les effets et conséquences dramatiques du contre-choc pétrolier de 1986. Chacun a pu tirer des leçons sur les plans politique, économique et sécuritaire. Pour notre part, nous pensons que sur le plan économique, la plus grande erreur commise entre 1986 et 1994 a été de ne pas fixer un cap et de s’y tenir. Il y a eu un changement de Premier Ministre et de politique économique tous les douze à dix-huit mois. Nous constatons que nous sommes exactement dans la même situation. Entre juin 2014 et juin 2015, le message du Gouvernement était « tout va bien ». Une prise de conscience a eu lieu à partir de juillet 2015 pour se concrétiser par la LF 2016 qui a amorcé un timide redressement budgétaire. Un pas très important en direction du redressement des finances publiques a été fait par la LF 2017 en définissant une trajectoire budgétaire contraignante, même si la gestion du dinar est devenue non-orthodoxe à partir de 2016. En juin 2017, nous avons eu une nouvelle politique qui n’a pas passé l’été. Une nouvelle politique est actuellement mise en place qui n’a rien de rassurant en ce qui concerne le redressement des finances publiques. Une importante échéance électorale est prévue dans 17 mois. L’absence de cap qui a le soutien de la majorité des forces vives du pays est ce qui nous inquiète le plus.

Nour Meddahi, est professeur d'économétrie et finances à la Toulouse School of Economics

Références (disponibles à https://nourmeddahi.github.io/El-Djazair/El-Djazair.htm)

[1] Face aux contre-chocs pétroliers : L’emprunt national est une urgence économique. R. Boucekkine, E. Chitour et N. Meddahi, mars 2016.

[2] Pour faire face au contre-choc pétrolier : Quelle politique budgétaire ? Comment financer l’économie ? R. Boucekkine et N. Meddahi, octobre 2015.

[3] Investir à la bourse des actions d’Alger ? N. Meddahi, août 2017.

[4] Mesures de court terme pour faire face au choc pétrolier. R. Boucekkine et N. Meddahi, janvier 2015.

[5] Quel avenir pour les investissements de nos grandes entreprises nationales ? R. Boucekkine, E. Chitour et N. Meddahi, mai 2016.