Nous assistons à une véritable cacophonie des responsables algériens. Je les cite : « les travaux de construction du gazoduc Galsi devant relier l'Algérie à l'Italie et dont les études sont terminées démarreront en 2010 »- (Ministre de l’Energie -APS- 01 juin 2009). Ensuite,

« le projet Gaslsi se déroule normalement » -(le Ministre de l’Energie - APS 08 mars 2011) ».Enfin, « les travaux de réalisation du projet Galsi seront entamés une fois la rentabilité économique confirmée »( Ministre de l’Energie –Forum quotidien achaab/APS- 20 février 2013). Pourtant, le 26 novembre 2011 à la télévision française France 3 j’avais attiré l’attention des autorités algériennes de la possibilité d’une non rentabilité du projet Galsi du fait de surcoûts. Le Ministre de l'énergie vient après près de deux années de confirmer mes prévisions. Entre temps des propos rassurants ont été prononcés officiellement par différents responsables relayés par la télévision officielle. Que de pertes de temps et d'argent au détriment de l'Algérie ?

1- Approvisionnement de l’Europe : Gazprom concurrent direct de l’Algérie

Rappelons que la Russie possède 1/3 des réserves mondiales de gaz conventionnel en plus du savoir faire technologique et managérial contre 15% pour l’Iran et 10% pour le Qatar , ces trois pays totalisant plus de près de 50% des réserves mondiales , l’Algérie ayant un taux 2,37% pour moins de 4500 de milliards de mètres cubes gazeux. L’Algérie étant avant tout un pays gazier , se pose tout le problème de savoir si face à la concurrence notamment russe, elle a une stratégie gazière devant prendre avec sérieux Gazprom principal conçurent de l’Algérie, la révolution du gaz de schiste, les réserves selon l’AIE étant de 6000 milliards de mètres cubes gazeux et entre 12.000 et 17.000 selon le Ministère de l’énergie.

A quel coût sans compter les risques de détérioration de l’environnement et l’Algérie étant un pays semi –aride, 1 milliard de mètres cubes nécessitant un million de mètres cubes d’eau douce ? On peut découvrir des milliers de gisements mais non rentables selon le couple coût vecteur prix international. Le marché principal étant l’Europe, l’Algérie ne va t –elle pas perdre des parts de marché ? Comme il y aura lieu de tenir compte de la concurrence du Qatar, de la donne libyenne qui avec des réserves de 1500 milliards de mètres cubes gazeux non exploitées et des nouvelles découvertes en Afrique. La stratégie de Gazprom, grande société internationale dynamique cotée en bourse, ce qui n’est pas le cas de Sonatrach, à travers le North Stream et le South Stream est offensive. Pour Nord Stream, le 8 novembre 2011 a été inauguré en Allemagne le gazoduc Nord Stream, qui permet l’acheminement de gaz russe en Europe.

C’est un projet stratégique dont le tracé, d'une longueur de 1 224 km, doit à terme permettre de transporter 55 milliards de mètres cubes de gaz par an de Vyborg jusqu'à la ville allemande de Greifswald en traversant les eaux territoriales de la Russie, de la Finlande, de la Suède, du Danemark et de l'Allemagne. « Le volume de gaz fourni (sera) comparable à l'énergie produite par onze centrales nucléaires », a expliqué Vladimir Poutine lors de l’inauguration. La première conduite, d'une capacité de 27,5 milliards de mètres cubes, a été achevée en mai. Une deuxième est en cours de construction et doit être entièrement posée d'ici à la fin 2012, doublant la capacité de la liaison. Le vice-premier ministre russe, Igor Setchine, a indiqué que le montant du projet s'élevait à 8,8 milliards d'euros en tenant compte des coûts de financement mais les prévisions de clôture donnent environ 15 milliards de dollars. Quant au projet de South Stream, concurrent direct de l’Algérie, afin de le mettre en œuvre, le russe Gazprom et Eni ont créé en 2008 la compagnie South Stream AG.

En juin 2010, ils ont signé un mémorandum visant à associer le groupe français EDF au projet. En mars 2011, Gazprom et Wintershall Holding GmbH ont signé un mémorandum d'entente sur la participation de la compagnie allemande à la construction du tronçon sous-marin du gazoduc. Tout comme Nord-Stream, il doit permettre à la Russie de contourner l'Ukraine, principal pays de transit. Fin décembre 2011, le Premier ministre russe, Vladimir Poutine, a exigé que les travaux du gazoduc South Stream, destiné à livrer du gaz russe à l'Union européenne via la mer Noire, commence dès fin 2012 et non plus en 2013 comme prévu initialement pour se terminer en 2015. Lors de cette rencontre le feu vert a été donné par la Turquie à la Russie pour faire passer South Stream dans ses eaux territoriales en mer Noire, cette dernière ayant signé un accord avec l'Autriche sur South Stream, dernier document nécessaire pour lancer le projet. Auparavant, Moscou la Russie avait déjà signé des accords intergouvernementaux avec la Bulgarie, la Serbie, la Hongrie, la Grèce, la Slovénie et la Croatie. Long au total de 3.600 km, (la longueur du tronçon sous-marin sera d'environ 900 km et sa profondeur maximale de plus de 2.000 m), South Stream doit alimenter en gaz russe l'Europe occidentale, notamment la Bulgarie, la Serbie, la Hongrie, la Slovénie et l’Autriche, la Grèce et l'Italie, via la mer Noire et les Balkans.

D'une capacité de 63 milliards de m3 de gaz, le tronçon sous-marin doit entrer en service en 2015, le coût estimatif du projet étant évalué à 15,5 milliards d'euros mais devant clôturer à environ 24 milliards de dollars.. L’ensemble de ces projets remettent en cause le projet Nabucco. Rappelons qu’en décembre 2011, simultanément la Turquie et l'Azerbaïdjan annoncent la mise en place du gazoduc transanatolien qui absorbera le gaz de Shah Deniz initialement envisagé pour Nabucco qui est un projet de gazoduc reliant l’Iran et les pays de la Transcausasie à l’Europe centrale Soutenu initialement par l’Union européenne (UE), il devait permettre , dès 2017, de diversifier les sources d'approvisionnement énergétique de l'Europe, notamment d'un pays comme la Hongrie, qui dépend du gaz russe. D'une longueur de 3300 km, il aurait une capacité maximale de 31 milliards de mètres cubes de gaz. Son coût, initialement prévu à 7,9 milliards d'euros s'élèverait à 12-15 milliards. Sa position au cœur de la Turquie devait permettre au gazoduc d'être éventuellement relié, à terme, aux réseaux de transport syrien et surtout irakien. Dès lors Nabucco est en concurrence directe avec le projet South Stream. Avec les récentes tensions avec l’Iran , la guerre en Syrie, et comme mis en relief précédemment, la Russie et la Turquie ayant annoncé un accord sur la traversée des eaux territoriales turques par South Stream, cela rend la construction de Nabucco peu probable à moyen terme.

2.-Le projet algérien Galsi remis en cause ?

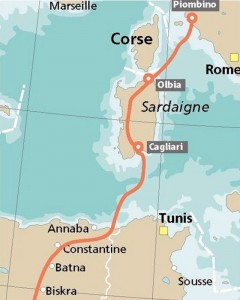

Devant relier directement l’Algérie à l’Italie via la Sardaigne pour un investissement de 3 milliards d’euros, mais dont le cout en 2013 varierait entre 3,5 et 4 milliards de dollars, le projet de gazoduc Galsi, dont la mise en service était prévue pour 2014. Rappelons qu’un accord intergouvernemental relatif à ce projet a été conclu en novembre 2007 entre l’Algérie et l’Italie. Ce gazoduc doit relier Hassi-R’mel à El Kala dans sa partie "On shore" sur une longueur de 640 km. Dans sa partie "off shore", le projet reliera El Kala à Cagliari en Sardaigne sur une distance de 310 km.Le niveau de participation de Sonatrach est de 36%. Une fois concrétisé, il devant acheminer, directement en Italie, un volume annuel de 8 milliards m3 de gaz. Dans le cadre de l’arrêté du 15 décembre 2009 relatif à la programmation pluriannuelle des investissements de production d’électricité, publié au Journal Officiel du 10 janvier 2010 français, il est prévu que pour la Corse, les nouvelles centrales thermiques fonctionnerait au gaz naturel, dès lors que le raccordement de la Corse au gazoduc Algérie-Italie via la Sardaigne (Galsi) serait réalisé.

Or, contrairement à la majorité des élus Corse qui sont favorables au projet Galsi, il semblerait que la majorité des élus de la Sardaigne s’oppose pour l’instant à la réalisation de ce projet du moins dans le tracé traditionnel pour des raisons écologiques et autres et du fait de l’autonomie de cette région, le gouvernement central italien ne pouvant rien faire sans l’aval des élus locaux. Contrairement aux affirmations officielles algériennes, pour le maire de la Sardaigne, dans une récente émission à la télévision française France 3, je le cite « jamais le projet Galsi ne passera en Sardaigne dans son tracé initial » ( voir documentaire d’ une heure a été diffusée le 29 novembre de 20h30 à 21h45 sur la télévision française France 3 Corse consacré au projet Galsi). Faut- y il voir la main russe, dans la pratique des affaires les sentiments n’existant pas ? Et c’est là qu’entre en scène la concurrence du géant Gazprom.

Le projet Nigal pourra t-il permettre d’accroitre les capacités d’exportation ? Dans ce cade, se pose le problème de la rentabilité e ce projet où suite au mémorandum d'entente qui avait été signé en janvier 2002, entre Sonatrach et la Nigerian National Petroleum (NNPC), réunis à Abuja au Nigeria, les ministres du Pétrole et de l'Energie d'Algérie, du Niger et du Nigeria avaient également signé le 3 juillet 2009 un accord pour construire un gazoduc baptisé Trans Saharan Gas Pipeline (TSGP),de 4128 kilomètres (dont 2310 km pour le territoire algérien) qui devrait servir à alimenter l'Europe en gaz( 20/30 milliards de mètres cubes) puisé dans le delta du Niger au sud du Nigeria. Avec un coût prévu initialement à 7 milliards de dollars, il aurait dépassé actuellement les 15 milliards de dollars. Ce projet financé pour partie par l’Europe avec la crise d’endettement est –il réalisable d’autant plus que comparé aux canalisations russes, son coût est trop élevé.

3.-Perspectives gazières de l’Algérie

L’Algérie est le troisième fournisseur de gaz de l’Europe après la Russie et la Norvège. L’Algérie peine toujours à maintenir le niveau des volumes exportés au-dessus de 60 milliards de mètres cubes, un seuil qui était bien conservé entre 2001 et 2008 et les prix élevés cachent une baisse du volume rendant problématique les prévisions de 80/85 milliards de mètres cubes gazeux pour 2014. Pour calculer la durée de vie des réserves, en Algérie il s’agit de prendre en compte tant des exportations que de la forte consommation intérieure du fait du bas prix du gaz, un des plus bas au niveau du monde, bloqués par la décision D/06-05/CD du 30 mai 2005. Sonatrach supporte en moyenne entre 1,5 et 2 milliards de dollars de subventions par an, selon les variations du prix international. La consommation intérieure, en 2010 selon les extrapolations du Creg - 2015/2020, est de 35 milliards de mètres cubes gazeux. Mais ce montant a été calculé avant l’annonce des nouveaux projets consommateurs d’une grande quantité de pétrole et de gaz.

Mais avec ce paradoxe, les ménages étant les plus importants consommateurs d’électricité que les entreprises montrant une désindustrialisation du pays, loin donc des normes internationales. Si l’on suppose un retour à la croissance réelle le niveau de consommation sera encore plus élevé. En plus, ce montant risque d’être fortement augmenté après les décisions courant 2012 d’installer plusieurs raffineries fonctionnant au gasoil et d’importantes capacités d’électricité fonctionnant au gaz. Suite aux coupures récurrentes d’électricité, il a été décidé la réalisation du projet de centrale électrique en cycle combiné à Ras Djinet (Boumerdès) d’une capacité de 1.200 MW ainsi que la construction de 9 centrales électriques totalisant une puissance de 8.050 MW, 300 postes très haute et haute tension, près de 10.000 km de réseau de transport très haute tension et 500 km de réseau de transport de gaz destiné à l’alimentation des centrales. Ainsi, Sonelgaz financera via le Trésor public environ 27/30 milliards de dollars d’ici à 2016-2017 pour une capacité supplémen

taire de 12 000 MW. Dès lors, avec cette augmentation de la consommation intérieure, d’un retour à la croissance, du fait de la décision de ne pas modifier les prix intérieurs, il y a risque d’aller vers 70-75 milliards mètres cubes gazeux horizon 2017-2020 de consommation intérieure. En effet, si l’on prend les extrapolations d’exportation de 85 milliards mètres cubes gazeux et 70-75 milliards de mètres cubes gazeux de consommation intérieures, il faudrait produire dès 2017 entre 155-160 milliards de mètres cubes gazeux supposant d’importants investissements dans ce domaine, limitant le financement des secteurs hors hydrocarbures. Cela accélérera l’épuisement de cette ressource non renouvelable, horizon 2020 pour le pétrole et horizon 2030 pour le gaz non conventionnel. Si certains experts prévoient cette année un baril de pétrole à 113 dollars, du fait de la forte consommation mondiale mais également de la faiblesse de l’offre mondiale face à l’épuisement des réserves fossiles traditionnels, il faut en analyser les conséquences comme cela s’est passé le siècle passé par la substitution des hydrocarbures au charbon.

Avec un baril à plus de 110 dollars le charbon devient rentable et dès 2017 selon l’AIE sera la première source d‘énergie avant le pétrole. Et cela concerne également d’autres sources d’énergie. Ce ne sont donc que des hypothèses dans la mesure où il faut également raisonner à prix constants, le baril de 16/20 dollars des années 1980 équivaut à plus de 90 dollars à prix constant 2013, renvoyant au pouvoir d‘achat mondial.Et pour l’Algérie, mauvaise nouvelle, les projets Galsi, via la Sardaigne et Nigal venant du Nigeria, sont actuellement gelés avec des surcoûts exorbitants. Il faudra prendre en compte la croissance ou pas de l’économie mondiale qui est un élément déterminant de la demande des hydrocarbures et donc, de l’évolution du prix de cession, les coûts, les concurrents ayant déjà amorti leurs installations, des énergies substituables du fait des importantes mutations énergétiques mondiales.

Qu’en sera-t-il du prix du gaz avec la révolution gazière du gaz non conventionnel, la bulle gazière risquant d’aller au-delà de 2016/2018, du recyclage du CO2 du charbon (environ 200 années de réserves mondiales contre 40/50 ans pour le pétrole) du nucléaire, des énergies renouvelables dont le solaire qui produit à grande échelle ne feront que réduire leurs coûts et entreront forcément en concurrence avec le gaz conventionnel algérien ? Par ailleurs le dernier rapport de l’AIE montre que les USA grâce à la révolution du gaz schiste seront exportateur de pétrole et de gaz dans les 10 années à venir ce qui entraînera un véritable bouleversement mondial si le gaz de schistes est développé en Chine, Inde, la Pologne en Europe. Or 35% des recettes de Sonatrach en valeur viennent des USA. A-t-on prévu d’autres débouchés ? Les économies d’énergie supposent un nouveau modèle de consommation énergétique, une politique des prix plus rationnelle et le développement de sources alternatives d’énergie pour les besoins du marché local Algérie. Ce qui permettrait d’alléger la pression de la demande sur l’offre de gaz et donc pour l’Algérie d’honorer ses engagements internationaux.

En résumé, la demande extérieure des hydrocarbures pour l’Algérie d’une manière générale sera fonction d’une reprise ou pas de l’économie mondiale, de l’évolution du cours du dollar, des investissements dans les énergies substituables qui détermineront l’évolution du prix international. L’Algérie est une économie totalement rentière, en 2012 98% des exportations en devises étant le fait de Sonatrach. Toute chute des cours entraine des conséquences financières, sociales et politiques du fait de la dominance de l’Etat providence. Rappelons la chute des cours en 1986 avec toutes les ondes de chocs politiques, économiques et sociales entre 1988/1994 (rééchelonnement) et de près de 45% des recettes en devises de Sonatrach après la crise de 2008/2009.Comme se pose cette question stratégique: quelles sont les réserves prouvées du pétrole et du gaz, sachant que l’Algérie habitera 50 millions d’habitants dans 25 ans , les coûts d’exploitation, le bilan devises des investissements de Sonatrach réalisés à l’étranger et la rentabilité du projet Galsi ?

Et ce d’autant plus que le coût de Galsi ramené au volume desservi est non compétitif par rapport aux projets South Stream et North Stream donnant par rapport aux projets russes un surcoût variant entre 11 et 16 %. Cela n’implique t-il pas face aux nouvelles mutations énergétiques mondiales, mais également aux récents scandales financiers, un nouveaux management stratégique de Sonatrach (1)? Le temps en économie ne se rattrape jamais. Il existe une véritable cacophonie entre les déclarations des différents Ministres de l'Energie entre 2009/2012. A combien sont estimées les dépenses au niveau de Sonatrach ? Affirmer comme le fait le ministre actuel de l’énergie que les travaux de réalisation de Galsi seront entamés une fois la rentabilité économique confirmée, n’est –il pas une manière d’enterrer ce projet ?

Professeur des Universités Dr Abderrahmane Mebtoul, expert international en management stratégique

(1)« Pour un nouveau management stratégique de Sonatrach » – contribution d’Abderrahmane Mebtoul revue HEC Montréal Canada novembre 2010(52 pages- voir également notre interview à la télévision française France 3 sur le projet Galsi 26 novembre rediffusée 27/28/29 novembre 2011

(2)Important ouvrage collectif revue Stratégie « AGIR » n°50, sous la direction du général Eric de La Maisonneuve « La Méditerranée, enjeux et avenirs », septembre 2012 Paris France ( 250 pages) Claude Nigou-Jean Dufourcq-Didier Billion- Gérard-François Dumont- dont la –contribution d’Abderrahmane Mebtoul « Sonatrach face aux mutations énergétiques mondiales »

Dr Abderrahmane Mebtoul - Professeur des Universités Expert International en management stratégique- Expert comptable (1973) et docteur d’Etat Es Sciences Economiques (1974) Premier conseiller (magistrat) et directeur central des études économiques à la Cour des Comptes 1980/1983- Directeur d’Etudes Ministère Energie Sonatrach 1974/1979-1990/1995-2000/2006- Expert au cabinet de la sûreté nationale -DGSN- 1997/1998- Expert à la présidence de la République 2007/2008-